10歲寒武紀,迎來好日子

虧了那么多年的寒武紀,日子總算好起來了!

常年以虧損被詬病的AI芯片第一股寒武紀,幾度被投資者摘下光環(huán),如今又被大模型帶飛了。

2024年第四季度和2025年第一季度,寒武紀連續(xù)實現(xiàn)單季度盈利,向資本市場交出亮眼成績。其中,在2025年第一季度實現(xiàn)營業(yè)收入11.11億元,同比大幅增長4230.22%,接近2024年全年的11.74億;歸屬于上市公司股東的凈利潤微3.55億元,歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤2.76億元。

為寒武紀業(yè)績貢獻最大的就是其云端產(chǎn)品線,為大模型訓(xùn)練推理專用。當前英偉達芯片向中國出口被進一步限制,AI芯片的國產(chǎn)替代迎來機遇,作為稀缺標的的寒武紀接住了這“潑天富貴”。

寒武紀迎來業(yè)績爆發(fā),也讓市場對國產(chǎn)AI芯片發(fā)展的拐點到來多了些信心。

行業(yè)風(fēng)口中寒武紀,長期處在低收入、高虧損和高市值的矛盾之間。國產(chǎn)替代和算力基建,成就了寒武紀的特殊性,但技術(shù)突破才是其成功崛起的底色。

在英偉達的發(fā)展歷程中,從一項“不起眼”的技術(shù),到一家全球芯片巨無霸,期間經(jīng)歷至少十年的時間。這期間,英偉達耗費大量精力鑄造生態(tài)壁壘,這也是其難以被撼動的原因。成立第十年的寒武紀,盡管還處在規(guī)模化的初期,但在這一輪AI浪潮中,也得以提前爆發(fā)。

所以如今市值近2900億的巨頭寒武紀要發(fā)生質(zhì)變,也不僅僅是能夠盈利這樣簡單。

創(chuàng)立第十年,寒武紀終于盈利

寒武紀成立于2016年3月15日,全稱為中科寒武紀科技股份有限公司,這也代表這家公司中科院的底蘊。

寒武紀的創(chuàng)始人是一對同胞兄弟,陳天石以及陳云霽,兩人均畢業(yè)于中國科學(xué)技術(shù)大學(xué)少年班。陳云霽畢業(yè)后加入中科院計算所龍芯課題組,24歲獲得博士學(xué)位,29歲晉升為研究員,陳天石則在中科大計算機系繼續(xù)從事人工智能研究,直至博士畢業(yè)。

2012年,陳天石和陳云霽兄弟聯(lián)合中科院計算所的幾位師弟啟動了神經(jīng)網(wǎng)絡(luò)處理器項目,這成為寒武紀技術(shù)的起源。2015年,在中科院戰(zhàn)略性先導(dǎo)專項和中科院計算所的支持下,陳氏兄弟二人主導(dǎo)的世界首款深度學(xué)習(xí)專用處理器原型芯片——寒武紀1號成功流片。

為了讓科研成果走出實驗室,2016年,寒武紀正式成立。之所以如此命名,是因為寒武紀是地球物種多樣性大爆發(fā)的年代,從寒武紀之后,地球進入了生命的新紀元。他們希望借用地質(zhì)學(xué)中“寒武紀生命大爆發(fā)”的象征,寄托對人工智能技術(shù)爆發(fā)式發(fā)展的愿景。

從2016年至2025年的十年歷程來看,寒武紀從頭頂光環(huán),到飽受爭議,再到破局突圍。其中也印證著中國硬科技發(fā)展的直觀敘事。

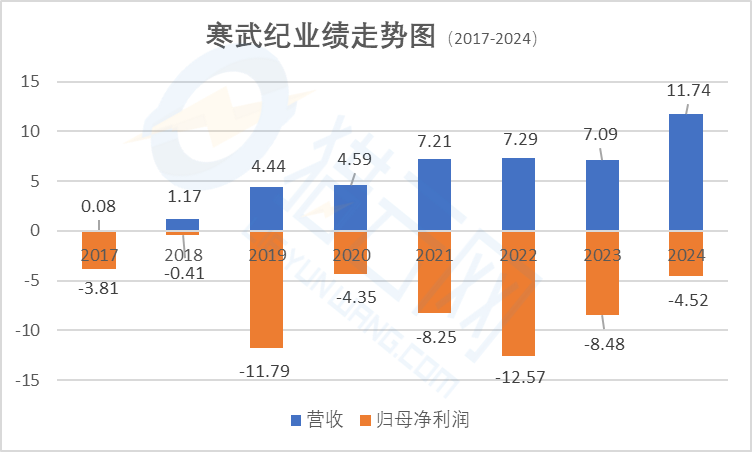

與眾多芯片初創(chuàng)企業(yè)一樣,寒武紀對于研發(fā)投入非常執(zhí)著。公開數(shù)據(jù)顯示,2017年至2024年,寒武紀的營業(yè)收入分別為0.08億元、1.17億元、4.44億元、4.59億元、7.21億元、7.29億元、7.09億元及11.74億元。

其中,2020年至2024年,寒武紀的研發(fā)費用分別為7.68億元、11.36億元、15.23億元、11.18億元及10.72億元。除2024年之外,其余年份的研發(fā)投入均遠高于同期的營收水平。

高額的研發(fā)投入,也讓寒武紀長期陷入虧損之中,數(shù)據(jù)顯示,2017年至2024年,公司歸母凈利潤分別虧損3.81億元、0.41億元、11.79億元、4.35億元、8.25億元、12.57億元、8.48億元及4.52億元。

2024年,業(yè)績大幅改善,也讓市場看到了寒武紀業(yè)務(wù)放量的曙光。在2024年第四季度,寒武紀實現(xiàn)單季度盈利。2025年第一季度,寒武紀延續(xù)業(yè)績向好趨勢。據(jù)寒武紀公布2025第一季度財報,其實現(xiàn)營收11.11億元,同比增長4230.22%;歸屬于上市公司股東的凈利潤3.55億元。

業(yè)績向好,也讓寒武紀市值受益,截至2025年4月24日,寒武紀市值約2860億元,按照創(chuàng)始人陳天石28.63%的持股比例,其身價達到818億元。

長期以來,寒武紀一直和虧損掛鉤,因此常常受到詬病,AI芯片第一股的光環(huán)也因此褪色。截至 2024 年 12 月31 日,寒武紀母公司還有未分配利潤為-27.78億元。

但當前的市場環(huán)境下,寒武紀又是不可或缺的。大模型帶來的新一輪AI浪潮中,算力越來越成為科技進步的必需品,而英偉達等國際廠商出口受限制,短期內(nèi)國內(nèi)廠商難以形成規(guī)模化平替,技術(shù)在線的寒武紀,不得不被推向聚光燈下。

據(jù)寒武紀2024年財報,其云端產(chǎn)品線營收11.66億元,同比增長1187.78%。寒武紀稱,在當年積極助力人工智能應(yīng)用落地,使得報告期內(nèi)云端產(chǎn)品線收入較上年同期大幅增長。而寒武紀云端產(chǎn)品線的需求增長,正是國內(nèi)大模型應(yīng)用落地帶來的算力需求導(dǎo)致。尤其是今年以來,在 DeepSeek的帶動下,AI 應(yīng)用的落地速度和規(guī)模超出市場預(yù)期。

“風(fēng)口”,國產(chǎn)AI芯片第一股的成長催化劑

2022年底,ChatGPT異軍突起,人工智能行業(yè)迎來轉(zhuǎn)折,算力芯片風(fēng)口將的寒武紀捧了起來。

作為人工智能賽道上的賣鏟人,寒武紀被冠以“中國英偉達”的名號。而英偉達在全球AI芯片領(lǐng)域中占有絕對優(yōu)勢,在其光環(huán)下作為A股市場稀缺的AI芯片公司的寒武紀,無疑受到市場持續(xù)關(guān)注。

無論是大模型還是智能體,其背后運行推理與決策都需要大量的算力。AI基礎(chǔ)設(shè)施體系建設(shè)中的算力成為數(shù)字經(jīng)濟時代的新型生產(chǎn)力。作為人工智能應(yīng)用的支撐,在政策和市場端,AI算力都獲得了極大支持。

寒武紀自2016年3月成立以來,寒武紀先后推出了用于終端場景的寒武紀1A、寒武紀 1H、寒武紀1M系列智能處理器;以及基于思元100、思元270、思元290芯片和思元370的云端智能加速卡系列產(chǎn)品;以及基于思元220芯片的邊緣智能加速卡等。

其思元系列云端智能芯片主要面向高性能AI計算需求,廣泛應(yīng)用于數(shù)據(jù)中心、云計算及行業(yè)AI解決方案中。

目前,寒武紀云端產(chǎn)品線目前包括云端智能芯片及板卡、智能整機。其中,云端智能芯片及板卡是云服務(wù)器、數(shù)據(jù)中心等進行人工智能處理的核心器件,其主要作用是為云計算和數(shù)據(jù)中心場景下的人工智能應(yīng)用程序提供高計算密度、高能效的硬件計算資源,支撐該類場景下復(fù)雜度和數(shù)據(jù)吞吐量高速增長的人工智能處理任務(wù)。智能整機是由公司自研云端智能芯片及板卡提供核心計算能力,且整機亦由其自研的服務(wù)器產(chǎn)品。

不過,寒武紀近三年的客戶集中度較高,公司前五大客戶的銷售金額合計占營業(yè)收入比例分別為84.94%、92.36%和94.63%。阿里、百度、字節(jié)跳動、騰訊等互聯(lián)網(wǎng)公司以及地方政府算力基礎(chǔ)設(shè)施中,都應(yīng)用過寒武紀的算力芯片。

在全球算力市場,英偉達的GPU幾乎是處于絕對的統(tǒng)治地位。有數(shù)據(jù)顯示,在AI GPU方面,英偉達的市場份額超過90%。但在當?shù)貢r間4月15日,英偉達表示,公司日前收到美國政府通知,H20芯片和達到H20內(nèi)存帶寬、互連帶寬等的芯片向中國等國家和地區(qū)出口需要獲得許可證。

英偉達芯片進口的限制,讓國產(chǎn)AI芯片迎來極佳窗口期。寒武紀自主研發(fā)的思元系列,也正是受益于此。此外,寒武紀目前還有價值27.6億元的存貨,可以滿足接下來一段時間的市場供應(yīng)。

目前,寒武紀最先進的思元590,單卡算力200TOPS+,集群跑起來能頂半個機房,可以對標英偉達A100。

在技術(shù)積累與國產(chǎn)替代的風(fēng)口中,寒武紀終于迎來了國產(chǎn)AI芯片的拐點。在幾股強風(fēng)的催化下,如今的寒武紀已經(jīng)是一家市值近3000億元的AI芯片巨頭。

持續(xù)對標英偉達的底氣和焦慮

業(yè)績提前爆發(fā)的寒武紀,可能后續(xù)壓力也會爆發(fā)。

作為國產(chǎn)AI芯片第一股,寒武紀常被用來對比英偉達,在新一輪AI浪潮中的算力缺口中,寒武紀也一直站在國產(chǎn)陣營中與英偉達爭搶國內(nèi)份額的最前線。

但寒武紀即便再稀缺,競爭對手不會少,也不會弱。

據(jù)公開報道,海光信息DCU產(chǎn)品2024年在服務(wù)器廠商中的滲透率從5%提升至18%;龍芯中科推出支持國產(chǎn)指令集的AI加速卡,在政務(wù)云領(lǐng)域替代寒武紀份額;華為昇騰910B通過“算力租賃”模式變相進入市場,對寒武紀的政府訂單構(gòu)成威脅。

自2016年3月成立以來,寒武紀先后推出了用于終端場景的寒武紀1A、寒武紀 1H、寒武紀1M系列智能處理器;以及基于思元100、思元270、思元290芯片和思元370的云端智能加速卡系列產(chǎn)品;以及基于思元220芯片的邊緣智能加速卡等。

作為營收主力的云端產(chǎn)品線,目前供貨最先進的云端智能芯片是2022年3月21日寒武紀發(fā)布的訓(xùn)練加速卡MLU370-X8,屬于其第三代云端產(chǎn)品,采用7nm制程工藝,并集成390億個晶體管,最大算力高達256TOPS。

但寒武紀的技術(shù)絕不會只有如此,寒武紀的云端產(chǎn)品線還有有思元590,單卡算力200TOPS+,集群跑起來能頂半個機房,但產(chǎn)能在當前是一個問題,更不必說更先進的690。據(jù)相關(guān)測評,按照最近的性能測試,思元690性能是英偉達H100的85%,是目前國產(chǎn)AI芯片的天花板。

有技術(shù),但想要持續(xù)對標英偉達,寒武紀還要面對一些差距 。

其一,是生態(tài)。與英偉達的GPU相比,寒武紀的AI芯片屬于ASIC類別,比GPU高效,但沒有GPU應(yīng)用廣。

英偉達能夠迎頭趕上這一輪AI浪潮,其中一個關(guān)鍵就是通過CUDA實現(xiàn)了軟硬件的生態(tài)。這是英偉達于 2006 年推出的一個平行計算平臺和應(yīng)用編程接口 API 模型,可以讓已經(jīng)積累的數(shù)百萬開發(fā)者更快加速大模型的訓(xùn)練。其實,寒武紀等AI芯片廠商也把 CUDA 作為標桿。

寒武紀在2017年建立了訓(xùn)練推理一體化的 AI 計算平臺Neuware,用于加快用戶端到端業(yè)務(wù)落地的速度,減少模型訓(xùn)練研發(fā)到模型部署之間的繁瑣流程。不過,一個新的平臺尚未成熟,距離生態(tài)建設(shè)還有點遙遠。

此外,為助力生態(tài)建設(shè),寒武紀旗下私募股權(quán)投資基金三葉蟲創(chuàng)投,在截至2024年底,已經(jīng)投了22個項目,累計投出超2億元資金。

其二,是戰(zhàn)略。和久經(jīng)沙場的英偉達相比,寒武紀在戰(zhàn)略上的步伐有些遲緩。盡管風(fēng)口已至,但寒武紀的產(chǎn)品線卻不能第一時間跟進,寒武紀思元590,比華為昇騰910B晚半年,比英偉達H200晚一年。2022年底的大模型風(fēng)口,寒武紀在2024年才開始放量。

如今的市場環(huán)境,不只是寒武紀的拐點,也是眾多國產(chǎn)AI芯片的機遇。在國產(chǎn)GPU賽道,摩爾線程、燧原科技、壁仞科技等幾家獨角獸躍躍欲試。有消息稱,華為已經(jīng)研發(fā)昇騰910C AI芯片的繼任者——昇騰920,并計劃于2025年下半年正式發(fā)布,據(jù)悉該算力表現(xiàn)不僅遠超H20,甚至可媲美英偉達面向全球市場的H100芯片。

在8年前,華為還作為寒武紀的NPU芯片客戶,貢獻大部分營收。現(xiàn)在,去華為化的寒武紀還要迎接華為的正面狙擊。

如今的寒武紀開始盈利,市場對其的估值也要換一種方式。2850億,是寒武紀巔峰的開始,還是僅僅是波折中的一個峰值而已?至少目前來看,寒武紀的提前“爆發(fā)”,也讓市場看到了國產(chǎn)AI芯片發(fā)展的未來。