風(fēng)口上的隆基

12月22日晚間,《財(cái)富》雜志發(fā)布2021年全球未來(lái)50強(qiáng)排行榜(Future 50),隆基股份位列第42位,為榜單中排名最高的光伏企業(yè)。

該榜單由波士頓咨詢公司(BCG)攜手《財(cái)富》雜志共同創(chuàng)建,主要根據(jù)未來(lái)潛力指標(biāo)和信號(hào)對(duì)全球大型上市公司的長(zhǎng)期增長(zhǎng)前景進(jìn)行評(píng)估,旨在補(bǔ)充傳統(tǒng)的業(yè)績(jī)指標(biāo),從而體現(xiàn)公司的增長(zhǎng)潛力。

從50強(qiáng)榜單可知,此次共有16家中國(guó)公司上榜,包括京東健康、寧德時(shí)代、藥明康德、嗶哩嗶哩等。除了隆基股份之外,全球最大的太陽(yáng)能光伏玻璃制造商信義光能同樣入圍榜單(第46位)。

兩家中國(guó)光伏企業(yè)同時(shí)入圍“全球未來(lái)50強(qiáng)”,足以看出光伏行業(yè)的前景以及中國(guó)企業(yè)在光伏領(lǐng)域的領(lǐng)導(dǎo)地位。而在“雙碳”大方針下,加快發(fā)展光伏產(chǎn)業(yè)被列入“十四五”規(guī)劃,利好政策的助力進(jìn)一步強(qiáng)化了光伏賽道的確定性。用中信建投新能源首席分析師朱玥的話來(lái)說(shuō)就是,“光伏(股票)誰(shuí)現(xiàn)在賣,后面至少高30%的成本含淚再買回來(lái)”。

隆基股份無(wú)疑是光伏行業(yè)中的絕對(duì)龍頭。2021年,隆基股份市值接連突破4000億、5000億大關(guān),成為全球市值最高的光伏企業(yè)。其上市9年來(lái)最高漲幅接近60倍,被二級(jí)市場(chǎng)投資者譽(yù)為“光伏茅”。

但另一方面,光伏行業(yè)的高景氣度也引來(lái)了更多玩家的入局,行業(yè)內(nèi)卷壓力不斷增加。四季度以來(lái),在上游硅料價(jià)格上漲、硅片環(huán)節(jié)競(jìng)爭(zhēng)加劇以及組件產(chǎn)品被美國(guó)海關(guān)扣留等不利消息沖擊下,隆基股份股價(jià)回調(diào)已經(jīng)超過(guò)20%,且三季度業(yè)績(jī)也不及市場(chǎng)預(yù)期。

那么,“光伏茅”隆基股份的前景到底如何?

我們不妨通過(guò)隆基股份的發(fā)展歷程,發(fā)掘、探尋這家企業(yè)的核心競(jìng)爭(zhēng)力和真正實(shí)力,以作為判斷其未來(lái)前景的依據(jù)。

堅(jiān)守單晶路線

1990年,李振國(guó)從蘭州大學(xué)物理系半導(dǎo)體材料專業(yè)畢業(yè),畢業(yè)后被分配到位于陜西省華縣的華山半導(dǎo)體材料廠,從事半導(dǎo)體材料拉制單晶硅棒工作。5年之后,李振國(guó)進(jìn)入到西安理工大學(xué)幫忙搭建單晶生產(chǎn)線。兩年之后,李振國(guó)承辦了這家僅有兩臺(tái)單晶爐的校辦工廠,并在2000年注冊(cè)成立了西安新盟電子科技有限公司,也就是現(xiàn)在隆基股份的前身。

西安新盟早期發(fā)展并不順利。2003年年初,李振國(guó)一度同時(shí)開(kāi)展了4個(gè)新的項(xiàng)目,但最后均以失敗告終。對(duì)此,李振國(guó)進(jìn)行了深刻的反思,并認(rèn)為組織能力欠缺是制約西安新盟發(fā)展的主要原因。此后,李振國(guó)開(kāi)始有意尋求更多合伙人,并將自己的蘭大同學(xué)作為首選。

2004年,德國(guó)率先頒布上網(wǎng)電價(jià)法,對(duì)光伏發(fā)電進(jìn)行補(bǔ)貼,光伏行業(yè)迎來(lái)第一次爆發(fā)期。目光敏銳的李振國(guó)看到了這一巨大的機(jī)會(huì),先后邀請(qǐng)到自己蘭大物理系同學(xué)鐘寶申、李春安加盟公司。

資料顯示,鐘寶申是蘭大物理學(xué)基礎(chǔ)材料專業(yè)畢業(yè),李春安則是物理學(xué)磁學(xué)專業(yè)畢業(yè)。1993年,鐘寶申與李春安一起創(chuàng)辦了一家磁性設(shè)備公司沈陽(yáng)隆基。2004年,沈陽(yáng)隆基銷售規(guī)模就達(dá)到5億元,在其行業(yè)里名列全球第一。

但相比方興未艾的光伏行業(yè),沈陽(yáng)隆基所處的磁性設(shè)備市場(chǎng)規(guī)模和容量都太小。當(dāng)鐘寶申和李春安二人加入西安新盟后,公司名隨之改為西安隆基。“隆基”二字是為了紀(jì)念蘭州大學(xué)傳奇校長(zhǎng)江隆基,后者曾主政蘭州大學(xué)7年,并一手打造了蘭大物理系、有機(jī)化學(xué)等優(yōu)勢(shì)學(xué)科。

2004年之后,隨著德國(guó)、西班牙等光伏發(fā)電補(bǔ)貼政策的推行,歐洲地面光伏市場(chǎng)快速興起,國(guó)內(nèi)大量企業(yè)進(jìn)入到光伏領(lǐng)域。一時(shí)間,國(guó)內(nèi)光伏企業(yè)超過(guò)了2000家,其中,歸國(guó)博士施正榮創(chuàng)立了無(wú)錫尚德,賣化妝品的苗連生創(chuàng)立了英利能源,賣安防用品的彭小峰創(chuàng)立了江西賽維。這三家企業(yè)成功赴美上市之后,創(chuàng)始人也先后成為中國(guó)首富、河北首富和江西首富,一時(shí)風(fēng)光無(wú)二。

值得注意的是,除了施正榮是有專業(yè)背景的海歸博士之外,這期間國(guó)內(nèi)的光伏企業(yè)大都是從外行殺入,但苗連生、彭小峰這些外行人卻遠(yuǎn)比深耕行業(yè)多年的李振國(guó)、鐘寶申更加成功。當(dāng)英利集團(tuán)、江西賽維如日中天的時(shí)候,隆基股份還屬于業(yè)內(nèi)的無(wú)名小卒。

但時(shí)間是最好的裁判,此后十幾年,在經(jīng)歷了多次技術(shù)迭代和殘酷的市場(chǎng)競(jìng)爭(zhēng)后,人們發(fā)現(xiàn),一家企業(yè)領(lǐng)導(dǎo)人的戰(zhàn)略眼光與技術(shù)嗅覺(jué)是遠(yuǎn)比盡快融資上市、股價(jià)漲跌更重要的核心問(wèn)題。如今當(dāng)隆基股份站上行業(yè)之巔之時(shí),尚德、英利和賽維等早期行業(yè)的弄潮兒早已淪落至或破產(chǎn)或出售的境地。

隆基何以成功?一個(gè)最關(guān)鍵的環(huán)節(jié)就是公司自決定向光伏領(lǐng)域發(fā)展之時(shí),就進(jìn)行了深入的技術(shù)路線分析與探討,并堅(jiān)定選擇了單晶硅路線。

自光伏晶硅技術(shù)出現(xiàn)以來(lái),一直存在單晶硅、多晶硅路線之爭(zhēng)。相對(duì)而言,單晶硅的光電轉(zhuǎn)化效率更高,但生產(chǎn)成本、技術(shù)門(mén)檻相對(duì)較高。

2004年以前,單晶硅雖一直是光伏主流的技術(shù)路線,但由于其成本較高,光伏發(fā)電一直沒(méi)有實(shí)際的經(jīng)濟(jì)效益,行業(yè)發(fā)展緩慢。

2004年之后,大量企業(yè)涌入光伏企業(yè),但大都選擇了技術(shù)門(mén)檻更低的多晶硅路線。多晶硅開(kāi)始與單晶硅分庭抗禮。

2009年,保利協(xié)鑫發(fā)明了冷氫化工藝量產(chǎn)硅料,上游多晶硅料價(jià)格迅速下跌, 硅電池成本得以有效下降。此時(shí),單晶硅轉(zhuǎn)換效率雖然比多晶硅高出2%,但其成本卻遠(yuǎn)高于后者,因此市場(chǎng)份額開(kāi)始大幅萎縮,最低時(shí)已經(jīng)不足20%。

彼時(shí),有技術(shù)背景的李振國(guó)與鐘寶申認(rèn)為,光伏行業(yè)的未來(lái)在于“度電成本”的下降,行業(yè)只有實(shí)現(xiàn)真正的平價(jià)上網(wǎng),才能徹底擺脫對(duì)補(bǔ)貼的依賴,而單晶的生產(chǎn)工藝和技術(shù)門(mén)檻雖然較高,但其高轉(zhuǎn)化效率帶來(lái)的度電成本下降空間會(huì)更大。

這一決定讓隆基股份錯(cuò)過(guò)了行業(yè)早期的喧囂,但為公司成為后來(lái)的單晶王者打下了堅(jiān)實(shí)的基礎(chǔ)。

不過(guò)如何降低單晶硅的成本,依然是需要面對(duì)的現(xiàn)實(shí)問(wèn)題,隆基股份的做法是:一方面從拉棒環(huán)節(jié)入手,研發(fā)出連續(xù)直拉等新技術(shù);另一方面,選擇將產(chǎn)能建在電價(jià)更低的西部寧夏等地區(qū)。

這些舉措有效地降低了單晶硅的成本,但并不是決定性的,決定性的是李振國(guó)采用的一種更革命性的技術(shù)。

金剛線革命

2013年前后,有著半導(dǎo)體技術(shù)經(jīng)驗(yàn)的李振國(guó)做出一個(gè)大膽的決定,將用于晶體硅和藍(lán)寶石的金剛線切割技術(shù)引入到光伏級(jí)單晶硅片的切割領(lǐng)域,這就是光伏行業(yè)史上最偉大的一次技術(shù)革新——金剛線革命。

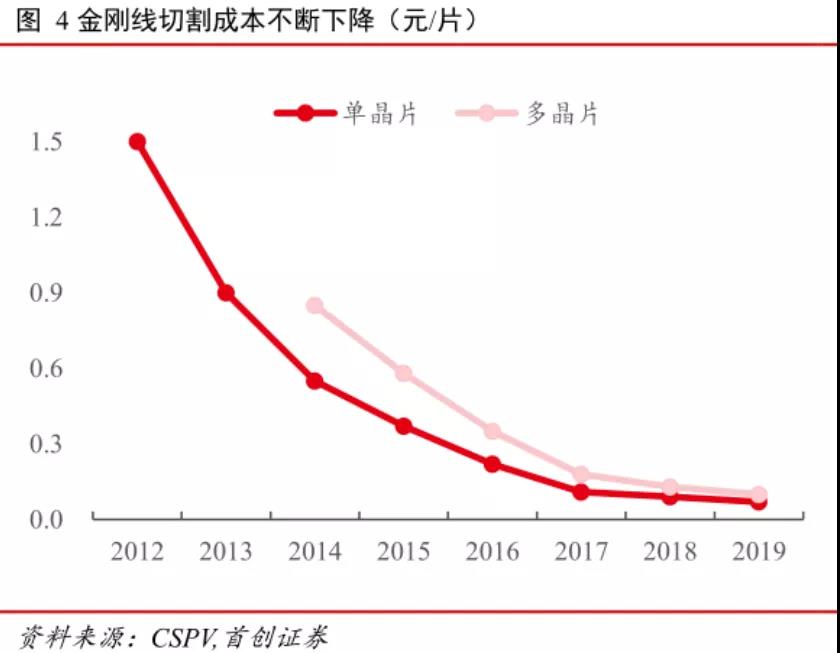

單晶硅片雜質(zhì)更少、質(zhì)地均勻,因此轉(zhuǎn)換效率更高,但采用傳統(tǒng)砂漿線進(jìn)行切割的損耗大、效率低,導(dǎo)致切割成本持續(xù)高居不下。采用金剛線切割技術(shù)之后,單晶硅片的切割速度提高了2-3倍,且隨著損耗的降低,出片率提高了15%以上。在切割效率大幅提高的同時(shí)成本也得以大幅降低。

金剛線切割技術(shù)成熟之后,隆基股份算了一筆賬,即便是多晶硅鑄錠成本降為0,隆基的單晶硅片仍然具備成本優(yōu)勢(shì)。

事實(shí)也確實(shí)如此,數(shù)據(jù)顯示,金剛線等技術(shù)的采用使得2019年單晶切片成本與2011年相比下降了79%。

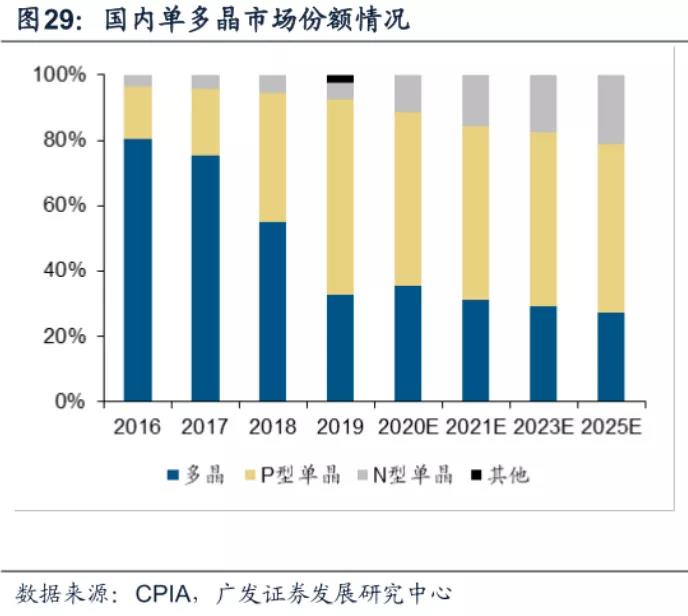

與此同時(shí),單晶硅市場(chǎng)份額一路由20%大增至65%,徹底超越多晶硅并占據(jù)了絕對(duì)的統(tǒng)治地位。

對(duì)戰(zhàn)略目標(biāo)的堅(jiān)持與技術(shù)實(shí)力,讓隆基股份笑到了最后。但能有這樣的結(jié)果,隆基股份并不是一馬平川取得的,由于下游的電池片與組件環(huán)節(jié)多是多晶硅技術(shù),隆基在論證了單晶硅的優(yōu)勢(shì)之后,不少下游企業(yè)仍在固守多晶路線。無(wú)奈之下,一向垂直發(fā)展的隆基開(kāi)始向組件業(yè)務(wù)布局,并形成了目前的全產(chǎn)業(yè)鏈優(yōu)勢(shì)。

垂直一體化轉(zhuǎn)型

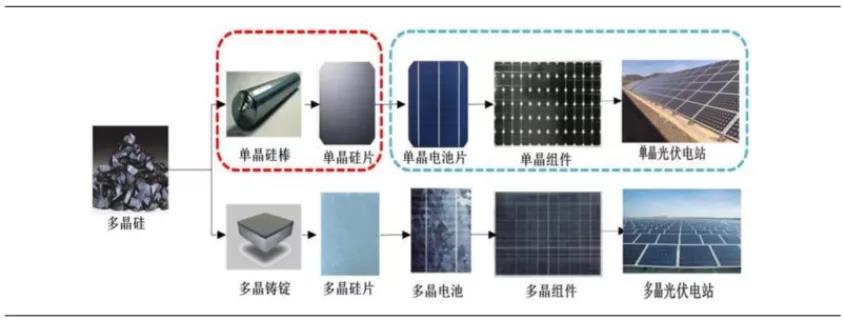

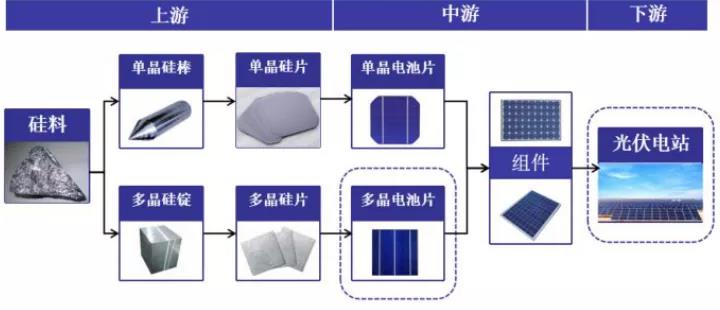

光伏產(chǎn)業(yè)鏈主要包括硅料、硅片、太陽(yáng)能電池、光伏組件以及光伏電站五個(gè)環(huán)節(jié),硅料、硅片環(huán)節(jié)屬于上游,電池片與組件環(huán)節(jié)屬于中游,光伏電站則屬于下游。

2014年之前,隆基主要生產(chǎn)單晶硅片。為了推動(dòng)單晶技術(shù)更好的應(yīng)用,以占領(lǐng)更多市場(chǎng),公司在2014年 10 月公司收購(gòu)浙江樂(lè)葉 85%股權(quán),并于 2015 年成立樂(lè)葉光伏,向下游組件全面進(jìn)軍。

由于歷史淵源、投入成本以及行業(yè)特性,光伏行業(yè)上游的硅料、硅片環(huán)節(jié)競(jìng)爭(zhēng)格局相對(duì)較好,毛利率較高;下游輕資產(chǎn)的電池片、組件環(huán)節(jié)則競(jìng)爭(zhēng)激烈,利潤(rùn)微薄。在此前,英利、協(xié)鑫等因?yàn)槊つ康囊惑w化發(fā)展而陷入被動(dòng)狀態(tài),隆基進(jìn)軍組件環(huán)節(jié)一開(kāi)始并不被市場(chǎng)看好。

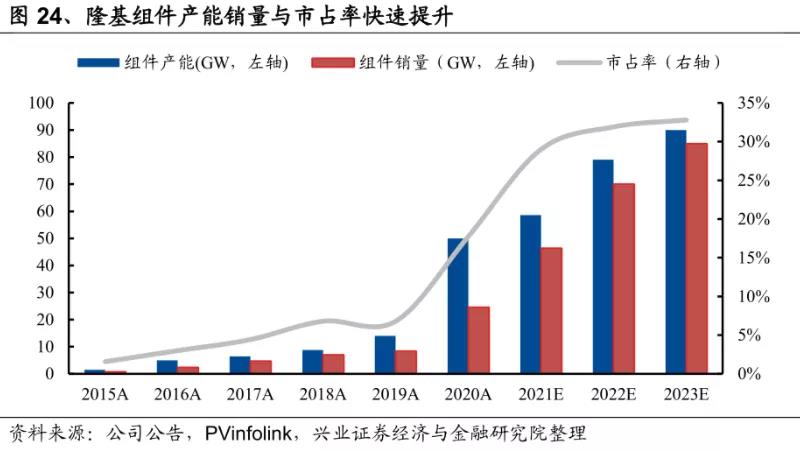

然而,隆基股份進(jìn)入到組件之后,充分利用自己硅片環(huán)節(jié)的成本優(yōu)勢(shì)、N型電池技術(shù)優(yōu)勢(shì)以及全球化的渠道布局迅速打開(kāi)局面,組件產(chǎn)能快速提升。截至2019年,隆基組件產(chǎn)能已經(jīng)超過(guò)傳統(tǒng)的晶澳、阿特斯等組件大廠,并成為單晶組件的絕對(duì)龍頭。

最新數(shù)據(jù)顯示,2021年上半年,隆基股份組件出貨量達(dá)到17.01GW,市占率達(dá)到24%,位居全球第一。

組件環(huán)節(jié)的產(chǎn)能提升很好地消化了隆基的單晶片產(chǎn)能,進(jìn)而方便公司對(duì)位于上游的硅片進(jìn)行擴(kuò)產(chǎn)。由于硅片環(huán)節(jié)新增產(chǎn)能往往更具有成本優(yōu)勢(shì),使得隆基股份在硅片環(huán)節(jié)的競(jìng)爭(zhēng)力不斷提升。

2021年上半年,隆基股份單晶硅片出貨量達(dá)到38.36GW,市占率達(dá)到37%,與中環(huán)股份一同占據(jù)著國(guó)內(nèi)單晶硅片市場(chǎng)60%以上的份額,處于穩(wěn)定的雙寡頭壟斷地位,擁有著產(chǎn)業(yè)鏈最豐厚的利潤(rùn)。

目前來(lái)看,若要使全國(guó)55%的新增裝機(jī)實(shí)現(xiàn)平價(jià)上網(wǎng),組件價(jià)格仍需下降20%以上。在技術(shù)進(jìn)步所帶動(dòng)的專業(yè)化生產(chǎn)環(huán)節(jié)邊際效益不斷下滑的背景下,光伏企業(yè)向產(chǎn)業(yè)鏈一體化模式轉(zhuǎn)變?nèi)允谴髣?shì)所趨,而隆基股份目前又走在了行業(yè)最前面。

總結(jié):挑戰(zhàn)者會(huì)不會(huì)出現(xiàn)?

金剛線革命以來(lái),隆基股份營(yíng)業(yè)收入由2013年的22.8億元增長(zhǎng)至2019年的545.83億元,七年的復(fù)合增長(zhǎng)率達(dá)到57%。同期,公司凈利潤(rùn)由0.71億元增長(zhǎng)至85.52億元,七年之內(nèi)漲幅超過(guò)12倍。

2020年前三季度,隆基股份實(shí)現(xiàn)營(yíng)業(yè)收入562.06億元,同比增長(zhǎng)66.13%;實(shí)現(xiàn)歸母凈利潤(rùn)75.56億元,同比增長(zhǎng)18.87%。不難看出,盡管公司營(yíng)收及凈利潤(rùn)均保持了2位數(shù)的增長(zhǎng),但隆基股份凈利潤(rùn)增速遠(yuǎn)不及營(yíng)收增速,這引起了部分投資者對(duì)其“增收不增利”的擔(dān)憂。

毛利率的下滑成為隆基股份利潤(rùn)增速放緩的主要原因。今年前三季度,隆基股份銷售毛利率分別為23.21%、22.73%和21.35%,下滑趨勢(shì)較為明顯。今年以來(lái),由于產(chǎn)能投資周期較長(zhǎng)和限電壓力,上游的硅料價(jià)格大幅大漲,前三季度隆基股份營(yíng)業(yè)成本增幅高達(dá)81.18%,明顯高于其營(yíng)收增速。

不過(guò),隆基股份的前景似乎不必多慮。回首過(guò)去,單晶硅路線、金剛線革命以及產(chǎn)業(yè)鏈一體化發(fā)展可謂是隆基發(fā)展歷史上的三大戰(zhàn)略決策。沒(méi)有這三大戰(zhàn)略決策,就不會(huì)有隆基的全球“光伏王者”地位。而能做出正確的戰(zhàn)略決策,也顯示出技術(shù)出身的隆基領(lǐng)導(dǎo)團(tuán)隊(duì),對(duì)行業(yè)把握的前瞻力。

從產(chǎn)業(yè)鏈角度分析,隆基股份在硅片環(huán)節(jié)的寡頭壟斷地位、全產(chǎn)業(yè)鏈布局的一體化優(yōu)勢(shì)都決定了挑戰(zhàn)者難以在短期內(nèi)對(duì)其構(gòu)成真正威脅,而大尺寸硅片、HJT(M6硅基異質(zhì)結(jié))電池以及氫能業(yè)務(wù)也為公司增加了新的想象力。

從技術(shù)實(shí)力角度看,隆基股份的地位也比較穩(wěn)固。10月28日,經(jīng)世界公認(rèn)權(quán)威測(cè)試機(jī)構(gòu)德國(guó)Institut für Solarenergieforschung in Hameln(ISFH)研究所測(cè)試,隆基硅基異質(zhì)結(jié)電池(HJT)轉(zhuǎn)換效率高達(dá)26.30%。這是繼一周前,首次在M6全尺寸單晶硅片上實(shí)現(xiàn)光電轉(zhuǎn)換效率達(dá)25.82%后,隆基創(chuàng)造的又一項(xiàng)新的世界紀(jì)錄。新型太陽(yáng)能高效電池技術(shù)方面的全面領(lǐng)先,將進(jìn)一步增強(qiáng)隆基在組件環(huán)節(jié)的競(jìng)爭(zhēng)力。

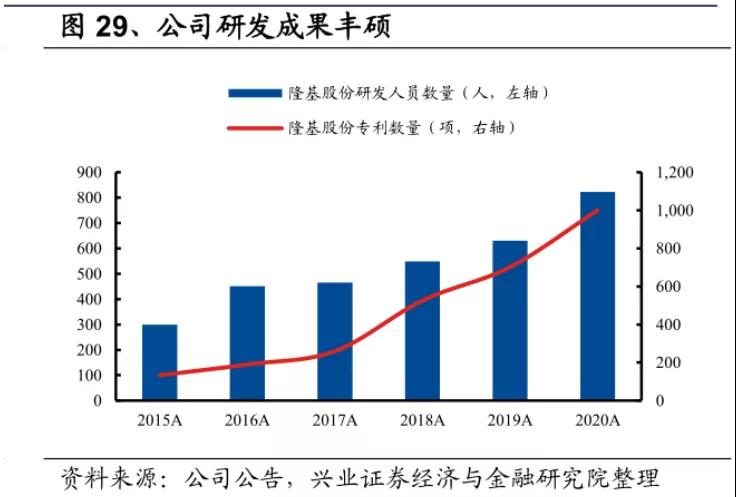

技術(shù)優(yōu)勢(shì)來(lái)自于扎實(shí)的研發(fā)投入。自2012年上市以來(lái),隆基股份累計(jì)投入研發(fā)支出達(dá)79.64億元 。其中,2020年公司研發(fā)支出為25.92億元,在當(dāng)年凈利潤(rùn)中的比例超過(guò)30%。截至2020年底,隆基股份擁有研發(fā)人員823人、累計(jì)獲得各類已授權(quán)專利1001項(xiàng),遙遙領(lǐng)先于同行企業(yè)。

整體上來(lái)看,隆基股份的實(shí)力依然非常強(qiáng)勁,但為何近期會(huì)出現(xiàn)股價(jià)的大幅回調(diào)?

12月15日,在2021年中國(guó)光伏行業(yè)年度大會(huì)上,中國(guó)光伏行業(yè)協(xié)會(huì)名譽(yù)理事長(zhǎng)王勃華表示,中國(guó)光伏行業(yè)協(xié)會(huì)將2021年裝機(jī)預(yù)測(cè)由55GW-65GW下調(diào)至45GW-55GW。受上游規(guī)模漲價(jià)影響,今年國(guó)內(nèi)光伏裝機(jī)量不及預(yù)期,這也是近期隆基股份股價(jià)持續(xù)調(diào)整的一個(gè)因素。

但王勃華同時(shí)表示,在國(guó)內(nèi)巨大光伏發(fā)電項(xiàng)目?jī)?chǔ)備量推動(dòng)下,2022年國(guó)內(nèi)光伏裝機(jī)量可增至75GW以上,對(duì)應(yīng)的裝機(jī)量同比增幅在36%-66%左右。隨著平價(jià)上網(wǎng)時(shí)代的來(lái)臨,光伏行業(yè)仍是難得的一個(gè)“長(zhǎng)坡厚雪”賽道。

與業(yè)內(nèi)多數(shù)資本玩家不同,隆基股份創(chuàng)始人及核心高管均是技術(shù)出身,這使得公司能夠篤定單晶技術(shù)路線并通過(guò)金剛線切割技術(shù)帶動(dòng)單晶硅對(duì)多晶硅路線的反超,并持續(xù)專注于研發(fā)投入及技術(shù)創(chuàng)新,進(jìn)而將技術(shù)優(yōu)勢(shì)逐步轉(zhuǎn)化為成本優(yōu)勢(shì)。

從某種意義上說(shuō),隆基股份是用一己之力推動(dòng)了光伏平價(jià)時(shí)代的提前到來(lái),同時(shí)成就了公司目前全球“光伏之王”的地位。

整體而言,作為硅片、組件雙料冠軍,擁有著規(guī)模、產(chǎn)能優(yōu)勢(shì)的隆基股份在光伏領(lǐng)域的霸主地位短期內(nèi)仍無(wú)法撼動(dòng),“光伏茅”的前景無(wú)需過(guò)度擔(dān)憂。

猜你喜歡

年內(nèi)7次漲價(jià),隆基綠能Q2業(yè)績(jī)加速,營(yíng)收環(huán)比增超60%將達(dá)510億元

7月21日消息,隆基綠能披露上半年主要經(jīng)營(yíng)數(shù)據(jù)。其中,2022年1-6月,公司預(yù)計(jì)實(shí)現(xiàn)營(yíng)業(yè)收入為 500 億元-510億元,同比增42%-45%;陜西最大煤業(yè)變更"光伏茅"核算方法,獲利65億

5月25日消息,陜西煤業(yè)披露關(guān)于投資隆基綠能會(huì)計(jì)核算方法變更的公告,對(duì)于隆基綠能的投資會(huì)計(jì)核算方法將由長(zhǎng)期股權(quán)投資變更為金融資產(chǎn)核算。因家庭財(cái)產(chǎn)分割,隆基股份董事長(zhǎng)過(guò)出1960萬(wàn)股股份,市值超12億元

截至4月21日收盤(pán),隆基股份報(bào)收62.58元/股。按此價(jià)格計(jì)算,鐘寶申過(guò)出的1960萬(wàn)股隆基股份股份市值約達(dá)12.26億元。隆基股份回應(yīng)董事長(zhǎng)大筆減持未發(fā)公告 公司控制企業(yè)超300家

據(jù)中國(guó)證券報(bào)報(bào)道,有媒體4月21日?qǐng)?bào)道,隆基股份董事長(zhǎng)、非獨(dú)立董事鐘寶申悄悄減持了公司股份1960萬(wàn)股,并干4月8日在上交所網(wǎng)站進(jìn)行了事后填報(bào),但并未進(jìn)行披露。隆基股份董事長(zhǎng)大筆減持未發(fā)公告?公司回應(yīng)來(lái)了

4月21日,據(jù)中證報(bào)報(bào)道,針對(duì)網(wǎng)傳隆基股份董事長(zhǎng)大筆減持未發(fā)公告一事,隆基股份回應(yīng):不實(shí)!系非交易過(guò)戶,并非減持。隆基股份回應(yīng)銀川工廠發(fā)生火災(zāi),關(guān)聯(lián)公司存多項(xiàng)專利

隆基股份方面稱,火災(zāi)導(dǎo)致部分電池廠設(shè)備受損,目前公司已將生產(chǎn)調(diào)配轉(zhuǎn)移到其他車間或基地,生產(chǎn)不受影響。

《財(cái)經(jīng)天下》周刊

《財(cái)經(jīng)天下》周刊

博望財(cái)經(jīng)

博望財(cái)經(jīng)