國(guó)產(chǎn)老字號(hào)“冰峰飲料”沖刺IPO,可資本市場(chǎng)并不買賬“情懷”

文|王開(kāi)心

來(lái)源|博望財(cái)經(jīng)

成立了73年的冰峰,是一代大眾里的童年回憶。近日向深交所遞交了招股書(shū),正式踏上IPO之路。

冰峰飲料作為一家老牌飲料企業(yè),主要業(yè)務(wù)為橙味汽水、酸梅湯等飲料的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品為“冰峰”玻璃瓶橙味汽水、罐裝橙味汽水、玻璃瓶酸梅湯、罐裝酸梅湯等。

此次冰峰飲料上市擬發(fā)行股數(shù)不超過(guò)6000萬(wàn)股,占總股份不低于25%,公司將募資6.69億元,分別用于玻璃瓶生產(chǎn)線改擴(kuò)建、營(yíng)銷網(wǎng)絡(luò)升級(jí)及品牌建設(shè)、信息化管理平臺(tái)建設(shè)。

雖然冰峰作為西安老字號(hào)品牌, 稱得上是區(qū)域飲料巨頭,但從公司披露的招股書(shū)來(lái)看,情況并未很樂(lè)觀。

01

區(qū)域依賴,產(chǎn)品單一,難逃舒適圈

首先從業(yè)績(jī)層面來(lái)看,冰峰的招股書(shū)顯示2018年至2020年冰峰飲料營(yíng)收分別為2.86億元、3.02億元、3.33億元;同期凈利潤(rùn)分別為6969萬(wàn)元、7767萬(wàn)元、6525萬(wàn)元,凈利率則分別為24%、26%和20%。

以上的數(shù)據(jù),雖然冰峰飲料的銷售額呈逐年上升的趨勢(shì),且凈利潤(rùn)也均為正值。但值得一提的是,冰峰目前的收入結(jié)構(gòu)里,有八成以上的銷售額來(lái)自本土市場(chǎng)。省內(nèi)營(yíng)收分別占總營(yíng)收的87.44%、81.73%、80.23%。

同時(shí)與陜西市場(chǎng)相比,冰峰飲料在全國(guó)的覆蓋面卻非常有限。數(shù)據(jù)顯示,2018-2020年,冰峰飲料在西北、華中、華北等地收入占比均未超過(guò)3%。

中國(guó)食品行業(yè)分析師朱丹蓬認(rèn)為,冰峰飲料收入過(guò)度依賴陜西地區(qū),其3億元的年?duì)I收規(guī)模屬于典型的區(qū)域品牌,沒(méi)有資本的加持或優(yōu)秀團(tuán)隊(duì)的操盤很難走出區(qū)域市場(chǎng),這或是冰峰飲料沖刺IPO的主要原因。

對(duì)此,冰峰飲料在招股書(shū)中也提到,“公司存在一定的銷售區(qū)域集中的風(fēng)險(xiǎn),一定程度上制約了公司未來(lái)向外拓展業(yè)務(wù)的發(fā)展。如果公司不能有效開(kāi)發(fā)陜西省外新市場(chǎng),拓展更廣闊的產(chǎn)品市場(chǎng)區(qū)域,將對(duì)公司未來(lái)成長(zhǎng)產(chǎn)生一定影響”。

另一方面,從收入構(gòu)成來(lái)看,橙味汽水為冰峰飲料主要的收入構(gòu)成的主力。在報(bào)告期內(nèi),玻璃瓶橙味汽水和罐裝橙味汽水占據(jù)營(yíng)收的比重超過(guò)80%。其中,玻璃瓶酸梅湯和其他產(chǎn)品如茶飲料增長(zhǎng)幅度較大,但其尚處于市場(chǎng)開(kāi)拓階段,銷售規(guī)模仍然較小。

“冰峰飲料要走出西安,最主要的是進(jìn)行全國(guó)性品牌營(yíng)銷,IPO可以募集資金保障其營(yíng)銷能力,但這并不意味著冰峰飲料在獲取資本助力后就能打開(kāi)全國(guó)市場(chǎng)。”香頌資本董事沈萌稱。

不想做大的公司不是好公司實(shí)際上,冰峰飲料也有擴(kuò)圍的野心。2018年2月,冰峰飲料成立子公司冰峰飲料網(wǎng)絡(luò),希望借助電商平臺(tái),持續(xù)推進(jìn)全國(guó)化戰(zhàn)略,不過(guò)目前來(lái)看效果也并不明顯。

冰峰的主要銷售模式是經(jīng)銷模式,電商模式只占了很小一部分。數(shù)據(jù)顯示,2018年經(jīng)銷模式下主營(yíng)業(yè)務(wù)收入占比為95.21%,電商模式為1.43%;2019年經(jīng)銷模式為93.86%,電商模式為3.66%;2020年經(jīng)銷模式為91.02%,電商模式為6.09%。

不難看出,雖然電商模式的所占比重在逐年增長(zhǎng),但與經(jīng)銷模式相比還是相去甚遠(yuǎn)。

02

強(qiáng)敵環(huán)伺,如何突圍?

值得一提的是,冰峰飲料的競(jìng)爭(zhēng)對(duì)手已經(jīng)不僅僅局限于碳酸飲料類的可口可樂(lè)、百事可樂(lè),還有北冰洋、健力寶以及主打無(wú)糖領(lǐng)域的元?dú)馍值刃落J品牌。

過(guò)去幾年,隨著大眾對(duì)于健康消費(fèi)的意識(shí)提升,碳酸飲料也被貼上了“不健康”的標(biāo)簽,漸漸失寵。為了迎合市場(chǎng)的變化,飲料公司開(kāi)始生產(chǎn)健康低糖、無(wú)糖產(chǎn)品,行業(yè)才逐步得以回升。

東興證券發(fā)布研報(bào)顯示,我國(guó)無(wú)糖碳酸飲料市場(chǎng)規(guī)模從 2014年的6.0億元增長(zhǎng)至2019年的 54.6 億元,5年復(fù)合增長(zhǎng)率為 55.53%,而含糖碳酸飲料規(guī)模830.4億元,5年復(fù)合增長(zhǎng)率僅1.21%,雖然無(wú)糖碳酸飲料占比仍然很低(5%),但其將是碳酸飲料增長(zhǎng)的主要?jiǎng)恿Α?

朱丹蓬也表示,隨著國(guó)內(nèi)消費(fèi)的升級(jí),以及新生代的人口紅利不斷疊加,碳酸飲料也將迎來(lái)新一輪的增長(zhǎng)。碳酸飲料在年輕消費(fèi)群體中依然屬于“剛需”,特別是無(wú)糖碳酸飲料等創(chuàng)新產(chǎn)品會(huì)有一個(gè)非常好的發(fā)展前景。

事實(shí)上,新興的國(guó)產(chǎn)飲料品牌已經(jīng)不斷涌現(xiàn),譬如創(chuàng)立不過(guò)僅僅幾年的元?dú)馍止乐狄呀?jīng)達(dá)到60億美元。在國(guó)內(nèi)掀起了一波無(wú)糖風(fēng)潮。

同時(shí),業(yè)內(nèi)人士也認(rèn)為元?dú)馍值尼绕鹫腔ヂ?lián)網(wǎng)營(yíng)銷下的產(chǎn)物,深諳網(wǎng)絡(luò)營(yíng)銷的手段,與老牌企業(yè)相比在品牌營(yíng)銷上更勝一籌。

如何生存?朱丹蓬指出,打“情懷牌”是老字號(hào)常用的方式之一,但對(duì)比北冰洋等品牌,冰峰在塑造品牌情感價(jià)值方面做的還不夠好,未來(lái)還需在品牌塑造、文化挖掘方面下功夫。

冰峰飲料作為地域和情懷因素較強(qiáng)的國(guó)產(chǎn)汽水品牌,想要進(jìn)行跨地域擴(kuò)張確實(shí)存在一定的難度。與此同時(shí),飲料賽道上龍頭加持、新晉網(wǎng)紅入局,國(guó)產(chǎn)汽水冰峰飲料想要借助資本力量向全國(guó)擴(kuò)張并非易事。

另一方面,對(duì)于冰峰來(lái)說(shuō),三秦套餐幾乎已經(jīng)成為了文化的組成部分,但是“成也文化,敗也文化”,但是如今的市場(chǎng)環(huán)境已經(jīng)開(kāi)始全面二八分化,不少飲料企業(yè)借助資本的力量大肆擴(kuò)張,冰峰如果不能借機(jī)走出去,很有可能就會(huì)在自己的主場(chǎng)被外人所打敗,所以趕快上市也就成為了一種迫不得已的選擇。

03

漲價(jià)、衛(wèi)生,都是隱憂

要知道,冰峰飲料的包裝都是玻璃瓶,事實(shí)上,賣出的玻璃瓶都會(huì)由冰峰進(jìn)行回收使用,冰峰的倉(cāng)儲(chǔ)物流部,便主要負(fù)責(zé)公司產(chǎn)品的出入庫(kù)管理、安全儲(chǔ)存及箱瓶回收管理。

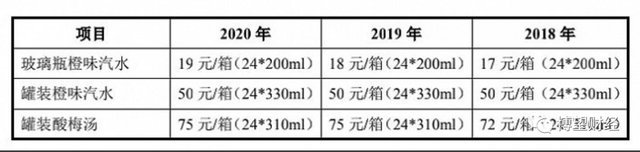

因此,玻璃瓶也是冰峰飲料周轉(zhuǎn)材料的主要構(gòu)成之一,據(jù)招股書(shū)顯示,2018年至2020年汽水玻璃瓶的賬面價(jià)值分別為714.7萬(wàn)元、803.34萬(wàn)元和909.3萬(wàn)元,占比達(dá)56.05%、49.98%和51.93%。

既然如此,玻璃瓶的衛(wèi)生問(wèn)題便是冰峰久久不能掩蓋的病痛。2020年7月15日,一網(wǎng)友曝料,在喝冰峰飲料時(shí),發(fā)現(xiàn)玻璃瓶瓶口有污漬。“吃飯的時(shí)候點(diǎn)了瓶冰峰,剛插上吸管喝了一口,發(fā)現(xiàn)瓶口處有很多污點(diǎn)和生銹的痕跡,這個(gè)瓶子本身是回收的,也不知道回收后到底是怎么處理的。”

除了玻璃瓶清潔問(wèn)題和吸管問(wèn)題外,近日玻璃瓶橙味汽水還迎來(lái)了一波漲價(jià)潮,“原來(lái)是兩塊一瓶,現(xiàn)在是兩塊五、三塊,這點(diǎn)在招股書(shū)也得到印證,據(jù)招股書(shū)顯示,玻璃瓶橙味汽水的價(jià)格正逐年上升,從2018年的17元/箱漲到了19元/箱。

內(nèi)憂加外患,老牌汽水在資本市場(chǎng)上仍備受考驗(yàn),對(duì)于競(jìng)爭(zhēng)激烈的市場(chǎng)環(huán)境,冰峰又該如何破局?

猜你喜歡

【聚焦IPO】鱘龍科技赴港IPO:全球魚(yú)子醬霸主的資本征途與三重考驗(yàn)

全球每三罐魚(yú)子醬中,至少有一罐產(chǎn)自這家中國(guó)企業(yè)。【聚焦IPO】一年半存貨翻倍仍募資擴(kuò)產(chǎn)?滬電股份赴港 IPO,高端 PCB 賽道卡位戰(zhàn)升溫

近年來(lái)滬電股份的營(yíng)收和利潤(rùn)保持增長(zhǎng)。【聚焦IPO】領(lǐng)益智造再闖港交所:年入442億、56%負(fù)債率,并購(gòu)+押注AI能否講出“新故事”?

這家早已于2018年在A股上市的精密制造龍頭企業(yè),如今正試圖在港股市場(chǎng)開(kāi)辟新的融資通道。【聚焦IPO】林清軒再?zèng)_港股IPO:營(yíng)收破 12 億,毛利率高達(dá)80%,營(yíng)銷占比超50%

“高端國(guó)貨”化妝品品牌林清軒IPO進(jìn)程備受市場(chǎng)關(guān)注。【聚焦IPO】千里科技港股 IPO:一場(chǎng)資本救贖與 AI 嫁接的上市實(shí)驗(yàn)

這家曾因經(jīng)營(yíng)困境而破產(chǎn)重整的老牌車企,在吉利入主和印奇掌舵下,正試圖以“AI+Mobility”的新故事吸引國(guó)際資本市場(chǎng)目光。【聚焦IPO】防脫“藥王”蔓迪國(guó)際沖刺IPO:上市前派息7.7億,“利潤(rùn)牛”米諾地爾或成“雙刃劍”

蔓迪必須向市場(chǎng)展示一個(gè)真正可持續(xù)的未來(lái)圖景。

博望財(cái)經(jīng)

博望財(cái)經(jīng)