再次終止IPO,嚴重“缺錢”的依圖科技還能“自救”嗎?

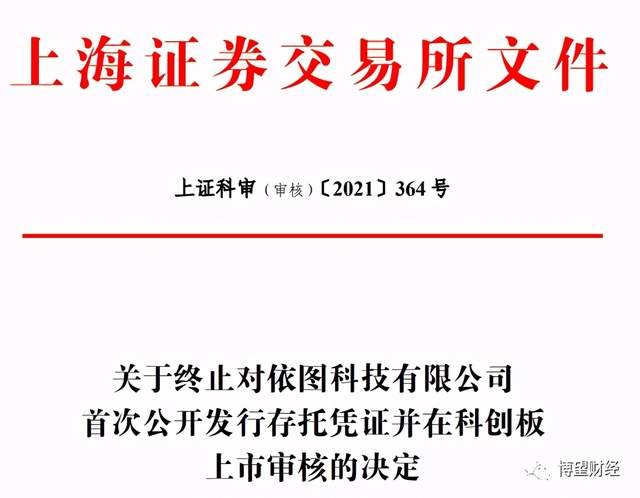

7月2日,據(jù)上交所官網(wǎng)顯示,依圖科技有限公司(“依圖科技”)首次公開發(fā)行存托憑證并在科創(chuàng)板上市的審核終止。

數(shù)據(jù)來源:上交所官網(wǎng)。

令人大跌眼鏡的是,此次IPO撤單是依圖科技“主動”而為。

6月30日,依圖科技和保薦人國泰君安分別向上交所提交了《依圖科技有限公司關于撤回首次公開發(fā)行存托憑證并在科創(chuàng)板上市申請文件的申請》(依圖科技司發(fā)[2021]3號)和《國泰君安證券股份有限公司關于撤回依圖科技有限公司首次公開發(fā)行存托憑證并在科創(chuàng)板上市申請文件的申請》(國泰君安司發(fā)〔2021〕738號),申請撤回申請文件。根據(jù)《上海證券交易所科創(chuàng)板股票發(fā)行上市審核規(guī)則》第六十七條的有關規(guī)定,上交所決定終止對依圖科技首次公開發(fā)行存托憑證并在科創(chuàng)板上市的審核。

要知道,此次科創(chuàng)板IPO已籌備近8個月之久!2020年11月4日上交所受理了依圖科技的IPO申請,并于2020年12月1日進入問詢階段。值得一提的是,在依圖科技IPO的過程中,曾兩度中止。2021年3月11日,依圖科技及保薦人主動要求中止審核,彼時上交所中止其發(fā)行審核,3個月后恢復審核;6月11日依圖科技IPO再度中止。

據(jù)悉,3月11日依圖科技中止與紅籌架構有關;而6月11日依圖科技中止因發(fā)行上市申請文件中記載的財務資料已過有效期,需要補充提交。

IPO之路如此坎坷的依圖科技“毅然決然”撤單,讓人難免浮想翩翩,是有什么難言之隱嗎?真的是“主動”而非“不得已”嗎?后續(xù)仍有上市打算嗎?

此時,筆者和大家一樣,都期待依圖科技能給出一個確切的消息,但并沒有得到相關負責人的回復。基于此,筆者談談對此事的一些猜想與看法。

01

人工智能行業(yè)競爭激烈

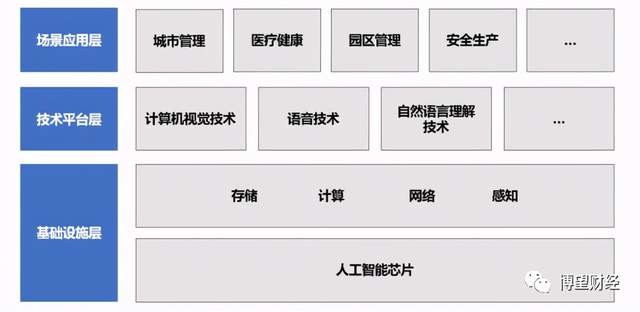

據(jù)招股說明書顯示,依圖科技是一家世界領先的人工智能公司,以人工智能芯片技術和算法技術為核心,研發(fā)及銷售包含人工智能算力硬件和軟件在內的人工智能解決方案。根據(jù)應用場景的不同,依圖科技的主要業(yè)務可以分為智能公共服務和智能商業(yè)兩大類。

數(shù)據(jù)來源:依圖科技官網(wǎng)。

依圖科技與商湯科技、曠視科技和云從科技并稱為中國計算機視覺技術“四小龍”,據(jù)悉上述4家企業(yè)都已開始進行上市準備。

人工智能行業(yè)的產業(yè)鏈可以分為基礎設施層、技術平臺層和場景應用層,并隨著計算機視覺技術、語音技術、自然語言理解技術等人工智能技術的快速發(fā)展,人工智能與傳統(tǒng)行業(yè)的融合正持續(xù)加速,人工智能對傳統(tǒng)的城市管理、醫(yī)療健康、園區(qū)管理、安全生產、交通出行、自動駕駛等場景正在產生全面影響。

數(shù)據(jù)來源:依圖科技招股說明書。

據(jù)沙利文咨詢統(tǒng)計預測,2019年全球人工智能行業(yè)的市場規(guī)模約為1917億美元,預計2024年全球市場規(guī)模將達到6157.2億美元,2016年至2024年的年均復合增長率達到33.98%,市場規(guī)模保持高速增長。

數(shù)據(jù)來源:依圖科技招股說明書。

受益于國家政策的大力支持、人工智能企業(yè)的涌現(xiàn)和廣闊的應用場景等因素,中國人工智能行業(yè)的發(fā)展走在世界前列。

根據(jù)沙利文咨詢的統(tǒng)計預測,2019年中國人工智能行業(yè)市場規(guī)模約為1372.4億元,預計2024年將達到7993.9億元,2016年至2024年的年均復合增長率高達48.97%,高于世界平均水平。

數(shù)據(jù)來源:依圖科技招股說明書。

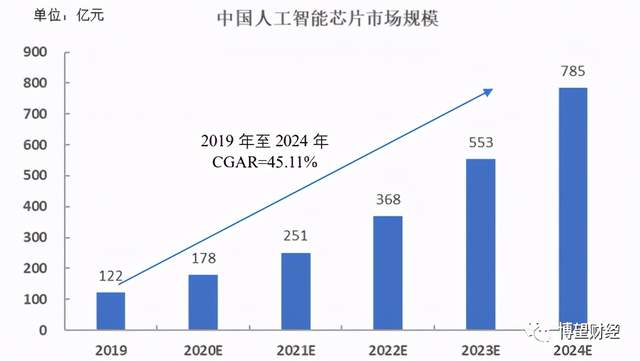

此外,根據(jù)前瞻產業(yè)研究院的統(tǒng)計數(shù)據(jù),2019年中國人工智能芯片市場規(guī)模約為122億元,預計到2024年市場規(guī)模將達到785億元,2019年至2024年的年均復合增長率達到45.11%,市場規(guī)模保持高速增長。

數(shù)據(jù)來源:依圖科技招股說明書。

當然,行業(yè)的發(fā)展離不開政策的支持,我國高度重視人工智能及芯片行業(yè)發(fā)展,相關支持政策集中出臺。

2017年7月,國務院發(fā)布《新一代人工智能發(fā)展規(guī)劃》,明確指出新一代人工智能發(fā)展分三步走的戰(zhàn)略目標,到2030年使中國人工智能理論、技術與應用總體達到世界領先水平;2019年政府工作報告提出要促進新興產業(yè)加快發(fā)展,深化大數(shù)據(jù)、人工智能等研發(fā)應用,培育新一代信息技術、高端裝備、生物醫(yī)藥、新能源汽車、新材料等新興產業(yè)集群,壯大數(shù)字經(jīng)濟;2020年,國務院發(fā)布《促進集成電路和軟件產業(yè)高質量發(fā)展若干政策》,明確提出集成電路產業(yè)和軟件產業(yè)是信息產業(yè)的核心,是引領新一輪科技革命和產業(yè)變革的關鍵力量,明確了對國家鼓勵的相關企業(yè)或項目的稅收優(yōu)惠政策,促進產業(yè)發(fā)展。當然,支持政策遠不止這些。

作為人工智能創(chuàng)業(yè)企業(yè)的依圖科技,仍處于市場開拓階段,無論從資金實力及研發(fā)投入,還是從業(yè)務規(guī)模來看,較國內外行業(yè)巨頭差距仍較大。

從資金實力及研發(fā)投入來看,人工智能算力產品及系統(tǒng)解決方案的市場競爭激烈,產品創(chuàng)新及迭代速度快,為了引領行業(yè)發(fā)展方向,及時滿足客戶需求,人工智能芯片及算法公司需持續(xù)投入產品研發(fā)進行創(chuàng)新。Google、NVIDIA等國際巨頭高度重視并紛紛布局人工智能技術研發(fā),研發(fā)費用投入遠高于依圖科技投入,這就導致依圖科技核心競爭力不強。

從業(yè)務規(guī)模來看,依圖科技成立時間與Google、NVIDIA等國際巨頭及華為、海康威視等國內行業(yè)巨頭相比較短,目前依圖科技銷售網(wǎng)絡尚未完全展開,人工智能算力產品及系統(tǒng)解決方案對應的行業(yè)場景較多,部分場景屬于創(chuàng)新技術帶來的新拓展領域。反觀國內外行業(yè)巨頭,均具有成熟的銷售網(wǎng)絡,產品銷售規(guī)模,市場知名度均優(yōu)于依圖科技。

02

虧損成常態(tài)

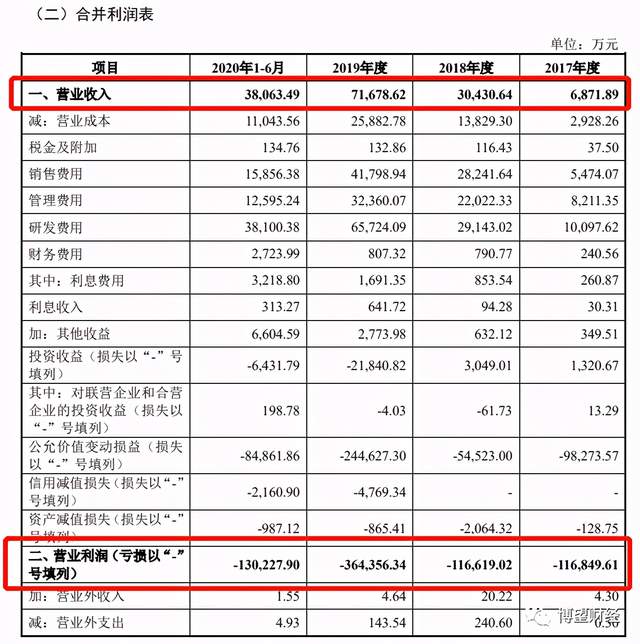

據(jù)招股說明書顯示,2017年至2020年上半年,依圖科技實現(xiàn)營業(yè)收入分別為6871.9萬元、3.04億元、7.167億元和3.8億元;同期營業(yè)虧損分別為11.68億元、11.66億元、36.43億元和13億元,累計虧損高達72.77億元。

足可見依圖科技深陷“增收不增利”怪圈。

數(shù)據(jù)來源:依圖科技招股說明書。

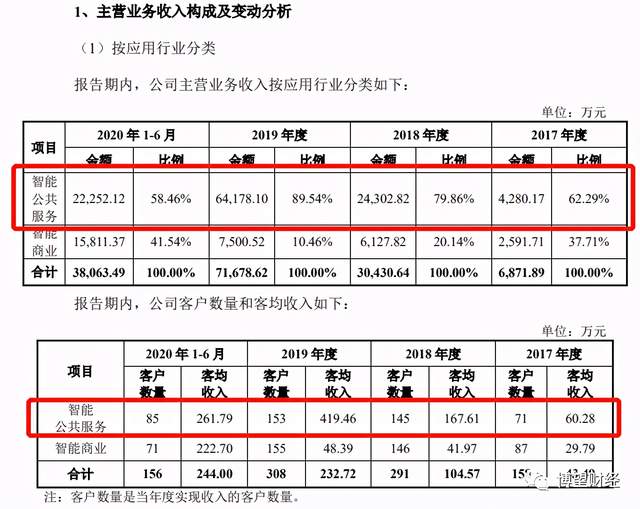

進一步從主營業(yè)務收入來看,2019年依圖科技智能公共服務業(yè)務和智能商業(yè)業(yè)務分別占同期營業(yè)收入的89.54%和10.46%,足可見依圖科技對智能公共服務業(yè)務依賴度極高。2020年1~6月,依圖科技將人工智能技術與商業(yè)應用場景深度融合,贏得了企業(yè)用戶的青睞,使得人工智能算力產品和智能出行業(yè)務快速增長,智能商業(yè)的收入占比迅速提升,但智能公共服務業(yè)務占比仍近6成。

數(shù)據(jù)來源:依圖科技招股說明書。

對于營業(yè)收入逐年增加的原因,依圖科技解釋稱主要系產品及解決方案在智能公共服務的競爭力不斷提升,銷售訂單大幅增加,同時因應用場景逐漸成熟,項目規(guī)模不斷上升,隨著在硬件產品上的拓展,可在單項目中提供更多元的產品和更完整的體驗,拉動客均收入提升。

是否大家此時會和筆者一樣存在疑惑,為何依圖科技在營業(yè)收入不斷增長的同時非但沒有實現(xiàn)利潤,反而虧損幅度在加大?

答案很簡單,主要系依圖科技費用高企,且成本增速超過營收增速。

2017年至2020年1~6月,依圖科技營業(yè)成本分別為2928.26萬元、1.38億元、2.59元和1.1億元,分別占同期營收的42.61%、45.45%、36.11%和29.01%,表明依圖科技營業(yè)收入中逾3成被成本所占,對利潤形成較大侵蝕。

此外,依圖科技毛利率低于行業(yè)平均水平。

2017年至2019年,依圖科技毛利率分別為57.39%、54.55%和63.89%,而同行業(yè)平均毛利率分別為86.44%、85.31%和73.45%。雖2020年1~6月依圖科技毛利率略高于同行業(yè)平均毛利率,但其相較于虹軟科技、寒武紀等仍存在較大差距。

數(shù)據(jù)來源:依圖科技招股說明書。

03

融資需求何解?

對于巨額虧損,依圖科技在招股說明書中明確表示,“公司上市時尚未盈利及存在未彌補虧損,主要原因是優(yōu)先股以公允價值計量導致的賬面虧損,以及公司正處于創(chuàng)業(yè)期,投入大量資源用于研究創(chuàng)新及市場開拓。同時依圖科技坦言,公司在人工智能芯片及算法技術研發(fā)、產品市場拓展等方面仍保持較大投入規(guī)模,公司未來一定期間可能無法盈利。”

要知道,依圖科技在短期內很難扭虧為盈,依然需要不斷燒錢以研發(fā)有競爭力的新產品或服務,這就導致其對融資的需求十分迫切,本次IPO的主要推動力或源于此。

據(jù)招股書明書顯示,截至2020年6月末,依圖科技賬上的貨幣資金約15.58億元,而此次IPO擬將近22.38億元募投資金用于補充流動資金,足可見其資金流動性頗為緊張。

IPO折戟的同時卻急需“回血”,對于依圖科技而言真可謂“雪上加霜”。但要清楚的一點是,若依圖科技無法滿足融資需求,就輕而言,依圖科技必將大量減少研發(fā)支出,導致核心競爭力不足;從重而言,依圖科技無法開展正常的運營,最終破產退出市場。

依圖科技離場后,“AI四小龍”中僅剩下曠視科技、云從科技仍在競速IPO,“AI第一股”將花落誰家尚需市場給出答案,我們拭目以待。

猜你喜歡

【價值發(fā)現(xiàn)】AI科技持續(xù)高景氣,這幾只寶藏基你買了嗎?

Choice數(shù)據(jù)顯示,截至2025年9月11日,人工智能板塊指數(shù)今年以來累計上行76.80%。大模型“上車”,“看懂”物理世界是必由之路

中國智駕領域的新生力量正以對物理世界的深度理解,賦予大模型AI全局感知、深度認知和實時推理決策能力,重新定義自動駕駛的邊界。天津與百度深化合作背后:人工智能,給城市帶來了什么?

復盤過往全球各座城市的興衰規(guī)律,其背后最關鍵的一個要素便是“新技術”帶來的“新產業(yè)”。如果哪座城市率先在“新技術”領域占據(jù)先發(fā)優(yōu)勢,誰就會贏來一次巨大的城市躍遷機遇。智譜AI啟動上市:累計融資超200億,虧損約20億

智譜有望在2025年底前遞交申報材料,成為北交所的“AI大模型第一股”。

財富獨角獸

財富獨角獸

博望財經(jīng)

博望財經(jīng)

礪石商業(yè)評論

礪石商業(yè)評論