無錫銀行:凈利增幅降至個位數,關注類貸款增長25.4%

3月30日,無錫銀行交出了2020年成績單,受貸款投向行業影響,該行的不良規模和關注類貸款雙雙增長。為減小資產質量下行壓力,該行大幅提高資產減值損失計提力度,一定程度上吞噬了利潤空間,致使該行凈利潤增速近三年來首次跌破兩位數。

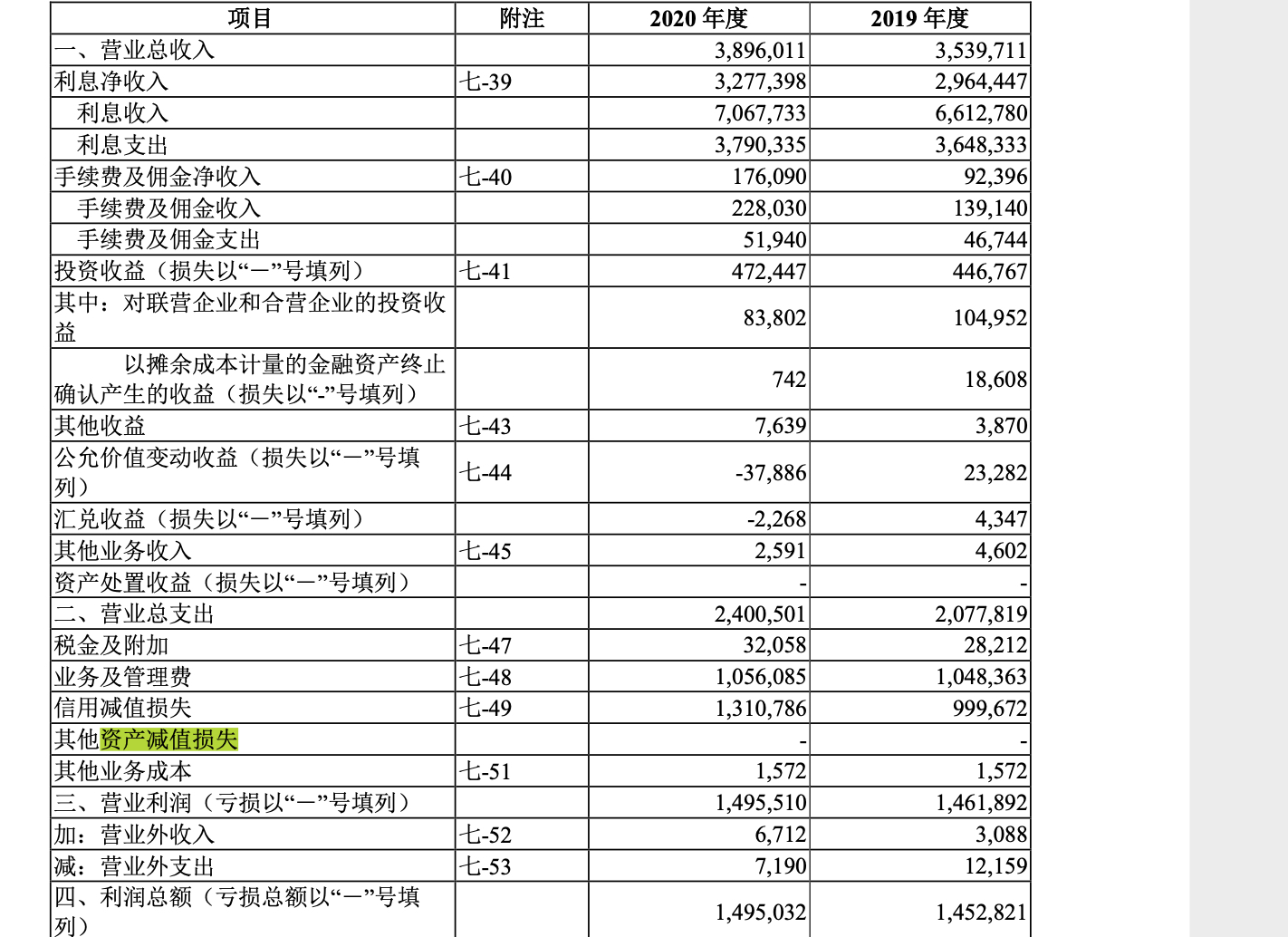

財報顯示,截至2020年末,無錫銀行資產總額1800.18億元,較上年末增長11.18%,負債總額1659.48億元,較上年末增長10.5%。經營業績方面,無錫銀行實現的營業收入和歸屬于上市公司股東的凈利潤分別為38.96億元、13.12億元,分別同比增長10.07%、4.96%。

盡管該行的營收和凈利潤依然保持增長態勢,但增幅已經達到近三年來最低值,這也是無錫銀行自2017年以來,凈利潤增幅首次跌至10%以下。究其根本,系該行營業支出增幅大于營業收入的增幅,侵蝕了利潤空間所致。

無錫銀行的營業支出主要由稅金及附加、業務及管理費、信用減值損失構成,其中信用減值損失的占比達到54.6%,2020年無錫銀行計提的信用減值損失增長31.12%至13.11億元,對其盈利水平造成負面影響。

疫情帶來的金融風險具有一定時滯性,銀行的信貸資產質量風險也往往會延后暴露,為應對不良上升壓力,不少銀行去年以來加大撥備計提力度,提高未來風險抵御能力,一定程度上拖累了利潤增長。

據銀保監會披露,截至2020年末,我國銀行業不良貸款余額3.5萬億元,較年初增加2816億元;不良貸款率1.92%,較年初下降0.06個百分點。2020年銀行業共處置不良資產3.02萬億元,新提取撥備1.9萬億元,同比多提取1139億元。2020年商業銀行實現凈利潤2萬億元,同比下降1.8%。

通常情況下,銀行大幅提高資產減值損失計提力度,意味著該行未來資產質量存在下行壓力,數據顯示,無錫銀行的不良貸款余額連續多年持續攀升,從2014年的5.28億元上漲至2020年的10.98億元。

此外,2020年無錫銀行的關注類貸款也出現大幅增長,同比增長25.4%至3.95億元,關注類貸款作為不良貸款的先行指標,在經濟下行背景下,易下遷為不良貸款,相關風險應保持關注。

無錫銀行資產質量承壓與其貸款投放結構相關。受制于地區經濟結構及監管政策導向,2020年無錫銀行的貸款主要投向租賃和商務服務業、制造業和批發零售業,上述行業占比合計53.51%。

近年來,在宏觀經濟增速放緩以及無錫市制造業轉型升級浪潮下帶來的競爭壓力上升,個別企業面臨一定的經營壓力,進而傳導至無錫銀行不良貸款規模有所上升,加之該行貸款集中度較高,信貸資產質量仍存在劣變可能。

為控制不良規模增長,無錫銀行持續加強制造業貸款貸款審查和貸后管理,進一步提高不良貸款認定標準,加強對信貸業務的全流程管理,綜合運用多種手段,加大對存量不良貸款的處置力度。截至2020年末,無錫銀行的不良貸款率降至1.1%,為近年來最低水平。

資本充足度方面,無錫銀行的資本充足率指標連續兩年下滑。截至2020年末,無錫銀行的資本充足率、核心一級資本充足率分別為15.21%、9.03%,分別較上年末下降0.64個百分點、1.17個百分點。

“近年來,受業務規模的快速增長帶來的生息資產規模的擴大,無錫銀行風險加權資產規模不斷增長,對核心資本形成進一步消耗。隨著資產端業務的持續發展,仍面臨較大的資本補充壓力。”聯合資信在一份評級報告中認為。

資料顯示,無錫農村商業銀行股份有限公司成立于2005年6月,是在原無錫市城郊農村信用合作聯社基礎上改制設立的股份有限公司,2016年9月于上海交易所上市。

博望財經

博望財經

野馬財經

野馬財經

財富獨角獸

財富獨角獸