天壇生物:得血漿者得天下

“鄉(xiāng)村疫癘肆流行,死者如麻實可驚”,瘟疫,輕則導(dǎo)致家破人亡、妻離子散,重則引發(fā)民生凋敝、國家動亂。1919年,一場以“創(chuàng)新”為目標(biāo)的“新文化運動”正式開始,從而造就了屬于中國的特殊年份,在同一年,為研究疫病防治之法,以為有備無患之計,中央防疫處于天壇神樂署籌備建立。

“北洋政府中央防疫處”,即北京天壇生物制品股份有限公司的前身。成立之初,設(shè)備簡單,房屋窄逼,僅能生產(chǎn)數(shù)種疫苗和免疫血清。又逢國貧民弱,時局動亂,百姓疾苦,命運多舛。“一家疫死兩三人,竟有全家剩一個”。“中央防疫處”成立以后,歷經(jīng)坎坷,艱難蹣跚,三次南遷,先遷湖南,再遷昆明,抗戰(zhàn)勝利后重回北京。

圖一:早期中央防疫處接種圖

1949年新中國建立,“中央防疫處”由軍委衛(wèi)生部接管,后隸屬國家衛(wèi)生部,“中央防疫處”更名為“衛(wèi)生部生物制品研究所”。新中國“預(yù)防為主”的方針照耀于世,衛(wèi)生部生物制品研究所事業(yè)蓬勃發(fā)展。1958年于北京東郊建成新址,是中國最大的疫苗、免疫血清研究生產(chǎn)機構(gòu)。生產(chǎn)品種之多、研究領(lǐng)域之廣,前所未見,人才濟濟,當(dāng)屬領(lǐng)先。

圖二:北京生研所落成典禮

1998年衛(wèi)生部生物制品研究所改制,改名為北京天壇生物制品股份有限公司,在上交所上市,成為全國生物制品企業(yè)中最早上市的公司。經(jīng)過2010年、2017年的兩次重大資產(chǎn)重組,徹底解決了公司與控股股東之間的同業(yè)競爭問題,實現(xiàn)血制業(yè)務(wù)板塊的專業(yè)化經(jīng)營和一體化管理。目前,天壇生物下轄成都蓉生、蘭州血制、上海血制、武漢血制、貴州血制五家血液制品生產(chǎn)企業(yè),其中控股69.44%的成都蓉生為天壇生物旗下最為核心的二級子公司。

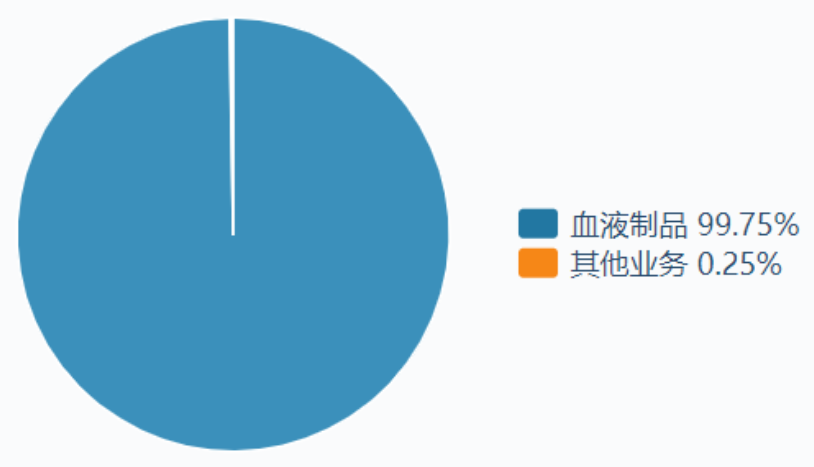

圖三:天壇生物主營業(yè)務(wù)收入構(gòu)成

數(shù)據(jù)來源:wind整理

重組后的天壇生物成為中國生物旗下唯一的血液制品專業(yè)公司,央企國藥集團成為天壇生物的實際控制人。

圖四:天壇生物實控人圖

從最早的牛痘疫苗、狂犬病疫苗到陸續(xù)研發(fā)的分離沙眼病原體、麻疹活疫苗、乙型腦炎滅活疫苗等等,天壇生物的前身生研所為中國抗疫事業(yè)做出了巨大的貢獻,“借問瘟君欲何往,紙船明燭照天燒”。擁有百年歷程和輝煌歷史的天壇生物,在變身為專營血液制品的公司后,前景如何呢?

血液制品產(chǎn)業(yè)鏈:壁壘堅固,供不應(yīng)求,血漿為王

(1)血液制品是什么

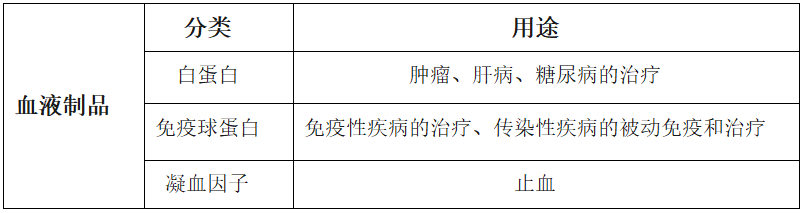

血液制品按照功能和結(jié)構(gòu)的不同分為白蛋白、免疫球蛋白、凝血因子三大類產(chǎn)品。其中,白蛋白是血漿中含量最多的蛋白,也是目前國內(nèi)需求量最大的血液制品,廣泛用于腫瘤、肝病、糖尿病的治療;免疫球蛋白主要指血液中原有的免疫球蛋白和接受特異免疫原刺激產(chǎn)生的特異性免疫球蛋白,多用于免疫性疾病的治療、傳染性疾病的被動免疫和治療等;凝血因子在血液中含量最少,凝血因子類產(chǎn)品主要用于止血,提取難度較大,目前國內(nèi)只有部分企業(yè)能從血漿中提取、生產(chǎn)凝血因子類產(chǎn)品。

表一:血液制品分類表

(2)天壇生物血液制品的上下游供需

血液制品行業(yè)供應(yīng)鏈相對簡單,上游是采漿站(資質(zhì)稀缺),中游就是血液制品的公司,如天壇生物、華蘭生物、上海萊士等,下游是用血的醫(yī)院、藥店等。

從供給端看,血液制品來源于血漿,國家對于單采血漿站的設(shè)立審批尤為嚴(yán)格,從2001年起,我國實行血液制品生產(chǎn)企業(yè)總量控制,不再批準(zhǔn)新的血液制品生產(chǎn)企業(yè);2012年規(guī)定血液制品生產(chǎn)企業(yè)申請設(shè)置新的單采血漿站,其注冊的血液制品應(yīng)當(dāng)不少于6個品種,且包括三大類制品。血制品行業(yè)強監(jiān)管,企業(yè)數(shù)量不再增加、新建漿站資質(zhì)稀缺使得行業(yè)具有相當(dāng)高的壁壘。從供給的角度看,競爭對手很難增加,于是,血漿的采集量成為血液制品生產(chǎn)企業(yè)的核心競爭力之一。天壇生物把握住了行業(yè)發(fā)展的關(guān)鍵點,在漿站數(shù)量、采漿量上處于龍頭地位:截至2019年底,全國共有約253個漿站,公司在全國13個省/自治區(qū)的單采血漿站數(shù)量達到58家,采漿量1706噸,同比增幅8.8%,采漿量在國內(nèi)企業(yè)中處于龍頭地位。

從需求端看,國內(nèi)血制品需求存在較大的提升空間:

①老齡化時代帶來對血制品的大量需求。近年來,我國60歲以上人口占比不斷提升,未來二十年將以每年1000萬的數(shù)量增加,預(yù)計本世紀(jì)中葉將達到5億左右的峰值。隨著人口老齡化,老年病以及手術(shù)的增加,對血制品的需求將會大大增加。考慮到血制品的消費屬性,價格已經(jīng)實現(xiàn)市場化,根據(jù)天風(fēng)證券統(tǒng)計,從中美對比來看,2018年美國單位人口獻漿量為1.5噸/萬人,中國為0.062噸/萬人,如果要達到美國的需求標(biāo)準(zhǔn),中國血液制品總需求量約為15萬噸。考慮到中國目前的經(jīng)濟發(fā)展水平,有機構(gòu)預(yù)測,中國至少要達到2萬噸的采漿量才能滿足當(dāng)前國內(nèi)需求,這與當(dāng)前9000多噸的采漿量供給還有較大缺口,中國血液制品市場還有較大的提升空間。老齡化時代的到來疊加我國血制品的人均使用量遠低于歐美發(fā)達國家,使得全民對血制品的需求會更加旺盛。

②血制品使用結(jié)構(gòu)有待調(diào)整:根據(jù)MRB數(shù)據(jù)和天風(fēng)證券統(tǒng)計,全球血液制品市場中免疫球蛋白和因子類產(chǎn)品約占76%,而國內(nèi)樣本醫(yī)院數(shù)據(jù)顯示兩個品種銷售占比合計僅為45%,其中免疫球蛋白占比34%,使用比例大大低于國際水平,國內(nèi)血液制品使用結(jié)構(gòu)有待調(diào)整,免疫球蛋白和因子類產(chǎn)品存在較大發(fā)展空間,企業(yè)存在結(jié)構(gòu)性機會。靜丙(靜脈注射用人免疫球蛋白)批簽發(fā)市場占比最高,2018年靜丙收入占比約為48%,隨著國內(nèi)血液制品結(jié)構(gòu)優(yōu)化,在免疫球蛋白產(chǎn)品中占優(yōu)勢的天壇生物有望在國內(nèi)血制品結(jié)構(gòu)優(yōu)化中獲得更多收入增量。

表二:中美免疫球蛋白使用量對比

資料來源:天風(fēng)證券研究所

從銷售端看,國內(nèi)血液制品市場的銷售模式主要是將產(chǎn)品通過經(jīng)銷商或配送商往各級醫(yī)療機構(gòu)和零售藥店等終端客戶輸送。公司實際控制人國藥集團是由國務(wù)院國資委直接管理的中國規(guī)模最大、產(chǎn)業(yè)鏈最全、綜合實力最強的醫(yī)藥健康產(chǎn)業(yè)集團,天壇生物依托母公司國藥集團強大的渠道銷售能力,在終端銷售上占了先機。2019年,覆蓋終端總數(shù)達15114家,同比增長28.3%,其中藥店覆蓋5017家,同比增長36.11%;進入標(biāo)桿醫(yī)院31家、重點開發(fā)醫(yī)院52家,已基本覆蓋除港澳臺地區(qū)外的各省市地區(qū)主要的重點終端。

由此我們可以看出,血液制品行業(yè)供需嚴(yán)重失衡、資源稀缺,誰掌握的采漿量大,誰就會占據(jù)先發(fā)優(yōu)勢,而天壇生物依托央企背景,在銷售端和供給端均有較強優(yōu)勢,為未來更大的發(fā)展打開了空間。

競爭對手:各有千秋,天壇獨領(lǐng)風(fēng)騷

(1)采漿能力對比

目前,國內(nèi)約有28家具有血制品生產(chǎn)資質(zhì)的企業(yè),年采漿量約9201噸,其中前三家龍頭企業(yè)年采漿量都已經(jīng)超過千噸,集中度超過50%,在血液制品生產(chǎn)行業(yè)內(nèi),主要龍頭生產(chǎn)企業(yè)包括天壇生物(1706噸)、上海萊士(1230噸)、華蘭生物(1012噸)、泰邦生物(超過800噸)、博雅生物等,行業(yè)集中度較高。

圖五:2019年國內(nèi)主要血液制品企業(yè)采漿量占比

資料來源:國元證券研究所

血液制品行業(yè)具有明顯的規(guī)模經(jīng)濟效益,血漿處理能力越大,從血漿中提取的產(chǎn)品種類越多,產(chǎn)品的單位成本越低。天壇生物投資14.5億元新建永安基地,投資16.55億元新建云南基地,設(shè)計產(chǎn)能均為1200噸,產(chǎn)品包含白蛋白、球蛋白和因子類產(chǎn)品,隨著未來基地的逐步建成投產(chǎn),公司生產(chǎn)規(guī)模將進一步擴大,規(guī)模效應(yīng)也將逐步展現(xiàn)。

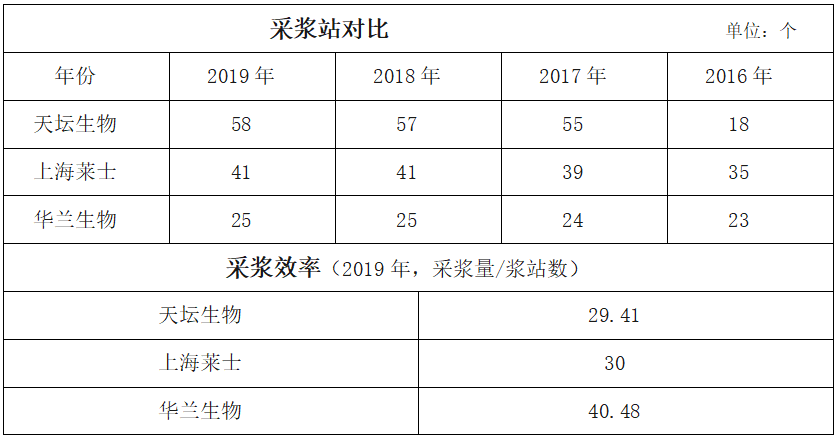

天壇生物近年來加大采漿站建設(shè)速度,采漿站數(shù)量遙遙領(lǐng)先,連續(xù)多年保持全國首位。

表三:主要血液制品行業(yè)漿站數(shù)量及采漿效率

血漿是血液制品行業(yè)的原材料,獲取血漿的能力和數(shù)量決定著血制品企業(yè)的發(fā)展天花板,天壇生物這方面的優(yōu)勢得天獨厚。多年來我國人血白蛋白60%需要依賴進口,這些血制品產(chǎn)地主要是美國、德國、西班牙、瑞士等歐美發(fā)達國家,而原料血漿主要來自美國,隨著國產(chǎn)化潮流的推動,天壇生物依托強大的國企背景,在采漿站的建設(shè)上獲得政府的較大支持,未來可能會更加受益。

(2)經(jīng)營情況對比

以2019年末數(shù)據(jù)對比來看,天壇生物在營收、凈利潤、產(chǎn)品數(shù)上占優(yōu)勢,但毛利率和凈利率偏低。

表四:A股主要血液制品公司經(jīng)營情況

天壇生物毛利和凈利偏低,主要有兩個原因:①天壇生物經(jīng)過幾次并購重組,目前下屬5家血制品公司水平參差不齊,收購之后拉低了整體的利潤率;②天壇生物的白蛋白、免疫球蛋白類兩種低毛利率產(chǎn)品占比較高,其他產(chǎn)品占比較低,而華蘭生物和上海萊士的因子類產(chǎn)品銷售貢獻度較高。

企業(yè)整合需要時間,隨著時間的推移和集團內(nèi)資源得到共享,未來天壇生物旗下子公司步調(diào)有望更加一致。同時企業(yè)也在不斷加大研發(fā)力度,持續(xù)有新產(chǎn)品在研、進入臨床實驗和獲批。根據(jù)公告,酶原復(fù)合物2020年底獲批上市,預(yù)計重磅品種人凝血八因子2021年初能獲批上市,重組凝血八因子、層析靜丙、人纖維蛋白原將于2023年內(nèi)獲批上市。這都成為天壇生物未來增長的確定性因素。血液制品行業(yè)兼具資源稀缺、技術(shù)密集和資金密集的特征,所以強者恒強,只有頭部企業(yè)未來才更具成長性。

從與競爭對手的對比來看,天壇生物目前雖然利潤率偏低,但是國資(央企)背景的加持使其能獲得更多政策支持,經(jīng)營管理、產(chǎn)品結(jié)構(gòu)也更加穩(wěn)定。手握優(yōu)質(zhì)血漿資源讓企業(yè)占據(jù)了先天優(yōu)勢,資金支持力度也更能讓企業(yè)實現(xiàn)后發(fā)制人。

未來:資源整合,前景廣闊,強者恒強

從滿足國內(nèi)當(dāng)前需求的角度看,血液制品行業(yè)有2-3倍增長空間;而從與歐美發(fā)達國家對比來看,血液制品行業(yè)還有約15-20倍的增長空間,前景廣闊。

在行業(yè)壁壘堅固,停止新增企業(yè)準(zhǔn)入和供不應(yīng)求的大背景下,血液制品企業(yè)增長點主要有兩個:第一,占據(jù)上游,增加采漿站數(shù)量,提高采漿效率,提升總體采漿量;第二,增加高利潤率產(chǎn)品占比,提高經(jīng)營水平。

從上游漿量的角度分析,天壇生物占據(jù)股東背景優(yōu)勢,采漿站數(shù)量和建設(shè)速度遙遙領(lǐng)先,隨著近年新基地產(chǎn)能釋放,采漿量將有大幅提升。相對華蘭生物等對手來說,天壇生物采漿站采漿效率仍有30%的可提升空間。考慮到整合后子公司管理水平提升和內(nèi)部資源的調(diào)動共享,天壇生物采漿量的市場占有率將進一步提高。

從產(chǎn)品利潤率提升角度分析,目前天壇生物白蛋白、免疫球蛋白類產(chǎn)品占比較高,沒有凝血因子類產(chǎn)品,利潤率處于中等偏低水平。后續(xù)公司因子類產(chǎn)品和層析法靜丙的陸續(xù)上市有望促進收入和凈利潤提升,利潤率仍有30%的提升空間。

綜合采漿量和利潤率考慮,天壇生物凈利潤近年將有60%以上甚至翻倍的提升空間。疊加行業(yè)需求的增加,天壇生物的未來將是一片藍海。

根據(jù)天壇生物公布的2020年業(yè)績預(yù)告,2020年預(yù)計實現(xiàn)歸母凈利潤6.33億元(+3.55%),扣非歸母凈利潤6.18億元(+1.34%)。公司具備持續(xù)獲批漿站能力,采漿量增長穩(wěn)定。永安基地(1200噸)+云南血制(1200噸)+蘭州血制(1200噸)的新產(chǎn)能投入,一方面提高了產(chǎn)能供給保障能力;另一方面也彰顯了公司加大血源拓展的信心,漿量成長性進一步確定,成長空間足。

公司目前市盈率60倍,處于行業(yè)中等水平,市值405億。隨著產(chǎn)能釋放和新產(chǎn)品上市,保守估計未來3年凈利潤保持20%的增長率。

猜你喜歡

拓濟醫(yī)藥完成6000萬美元Pre-A+輪融資,堅持源頭創(chuàng)新ADC藥物

龍磐投資領(lǐng)投。聚焦多款產(chǎn)品的臨床推進,揚厲醫(yī)藥完成億元級B輪融資

本輪融資由啟明創(chuàng)投獨家投資。為腎病患者提供更高效的治療方案,華源再生醫(yī)學(xué)成功完成A輪融資

本輪融資將主要用于由iPSC衍生腎祖細胞iNPC101人源腎祖細胞注射液的臨床申請和臨床試驗。加速國產(chǎn)測序平臺全球化拓展,賽陸成功完成數(shù)千萬元B1輪融資

投資方為國內(nèi)腫瘤精準(zhǔn)診斷領(lǐng)域上市公司艾德生物。

獵云網(wǎng)

獵云網(wǎng)