長春高新:生物醫藥行業的隱形巨頭

最近國內掀起了一場基金熱,打開抖音、B站、小紅書,到處都是因為買了基金一夜暴富的人生贏家,更夸張的是,易方達基金的張坤,因為其超穩健的基金收益率,一夜之間破圈成了全民的“wuli坤坤”,一時風光無限。

今天要給大家介紹的公司是醫藥類基金經理的最愛——長春高新,與恒瑞醫藥、邁瑞醫療、藥明康德一樣,基本上穩定在各醫藥基金的前十大重倉股,目前市值1800億,上市至今走出了一路狂奔的大牛股行情。

圖1:長春高新股價變化 資料來源:Wind長春高新月線

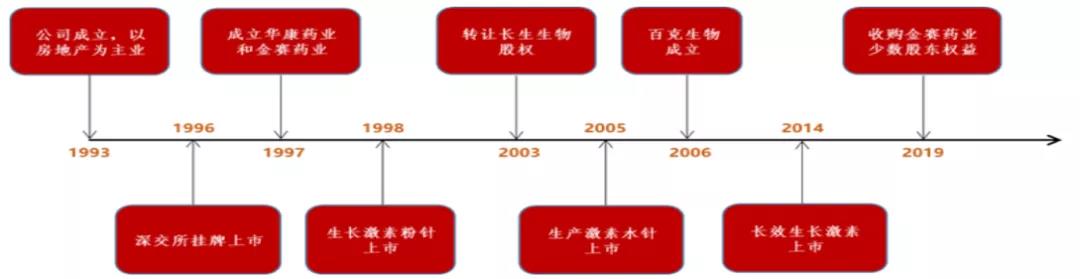

長春高新全名“長春高新技術產業股份有限公司”,成立于1993年,1996年在深圳證券交易所上市。長春高新起初并不是一家生物醫藥公司,而是地地道道的房地產公司。但就像它的名字一樣,成立之后,公司就對高新技術有特別濃厚的興趣,并通過一系列并購重組,神奇地轉變成了一家集基因工程制藥、疫苗開發等業務于一體的生物醫藥企業,且最終在生長激素領域實現了絕對領先,成為隱形巨頭。

圖2:長春高新歷史沿革 資料來源:西南證券研究所整理數據

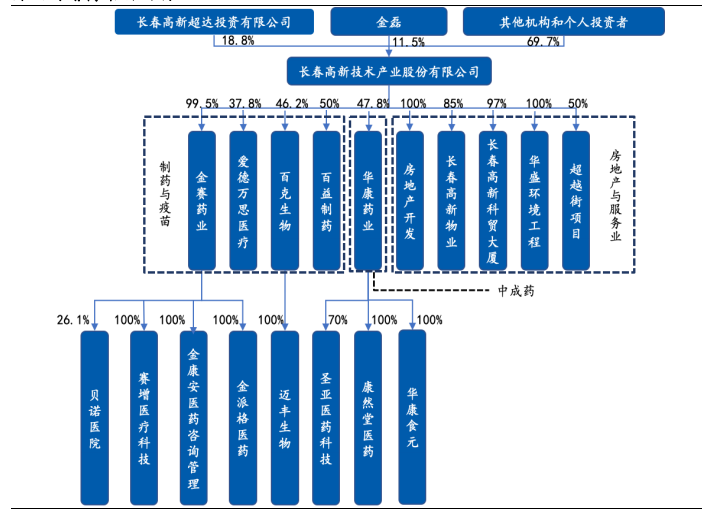

長春高新屬于長春新區國資委控股的大型國有投資平臺(代表長春新區國資的長春高新超達投資有限公司持股18.80%),旗下擁有金賽藥業(基因工程制藥)、百克生物(疫苗)、華康生物(中成藥)及長春高新科貿大廈(地產)等四大核心業務板塊。

圖3:長春高新業務板塊 資料來源:東北證券研究所整理數據

2020年三季報顯示,目前這四大業務板塊的收入占比分別為:金賽藥業約65%,百克生物約15%,房地產約12%,中成藥約8%。可以看出,金賽藥業代表的基因工程制藥和百克生物代表的疫苗業務為公司收入核心。

基因工程制藥

基因工程制藥為公司最為核心的收入來源,負責基因工程制藥的子公司為金賽藥業,其核心產品“生長激素”,治療的疾病為“矮小癥”。根據百度百科,矮小癥的定義為:指兒童的身高低于同性別、同年齡、同種族兒童平均身高的2個標準差(-2SD,標準線稱SD),每年生長速度低于5厘米者。這種疾病對于我們普通人來說,聽上去非常遙遠,但事實上在我國就有超300萬患兒。全球比較著名的矮小癥患者包括梅西梅球王,其就曾是“矮小癥”患者,而“生長激素”正是拯救他的關鍵法寶。

那我們接下來看看這個賽道是不是好賽道。

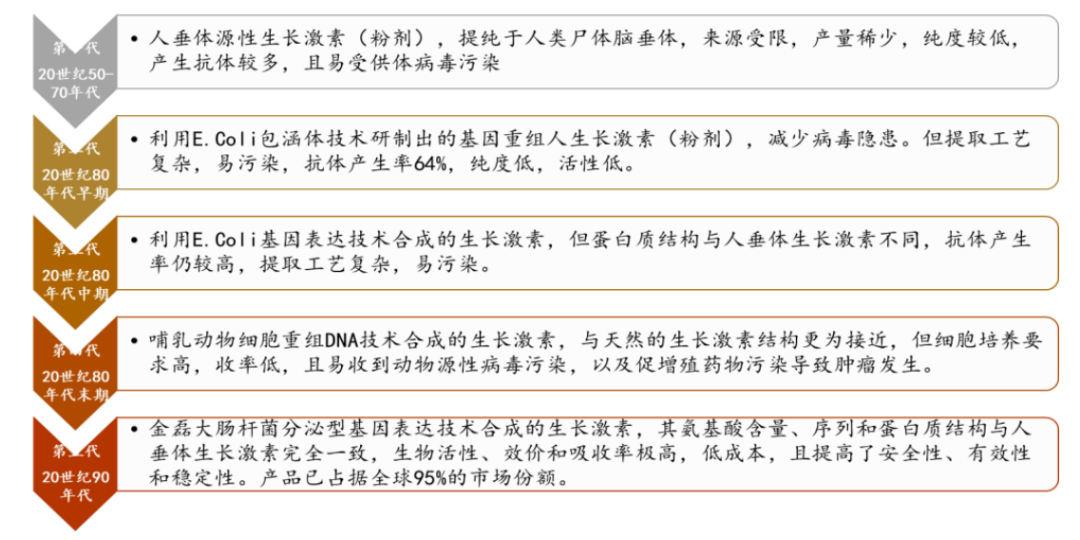

賽道壁壘:全球第一支生長激素自1996年上市以來,經過20多年的發展,目前技術迭代已經進入第五代。“專利保護+快速迭代”為賽道核心壁壘,目前國際上具備生長激素生產能力的也僅“諾和諾德”、“輝瑞”、“禮來”等藥企,國內僅“金賽藥業”、“安科生物”等少數公司,而“金賽藥業”為僅有的一家掌握最尖端的“長效水針”技術的企業。可以看出,“生長激素”賽道技術壁壘相對較高。

圖4:生長激素技術迭代 資料來源:中國知網

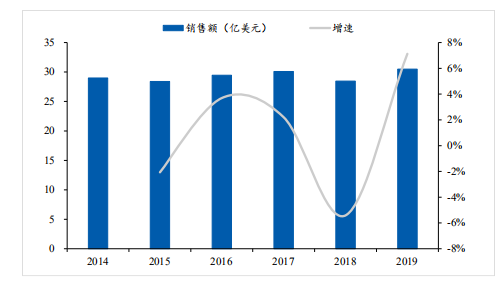

賽道空間:根據東北證券研究所測算,目前全球“生長激素”市場規模約30億美金,全球患兒滲透率約為15%-20%,且保持相對穩定。

圖5:生長激素全球市場規模 資料來源:東北證券研究所整理

而國內目前“生長激素”的滲透率不到2%,《健康中國2030戰略》提到,要把5歲以下兒童生長遲緩率從2013年的8.1%,降低到2030年的小于5%。假設未來滲透率提高至5%,則“生長激素”市場規模將超過150億。因此,目前該賽道成長空間巨大。

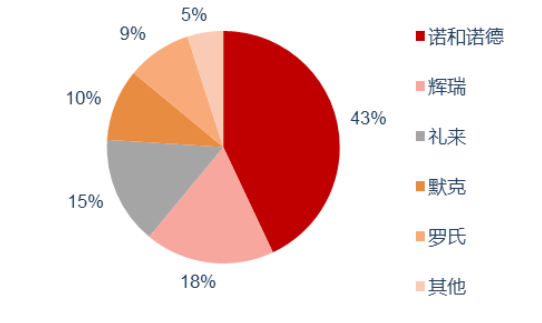

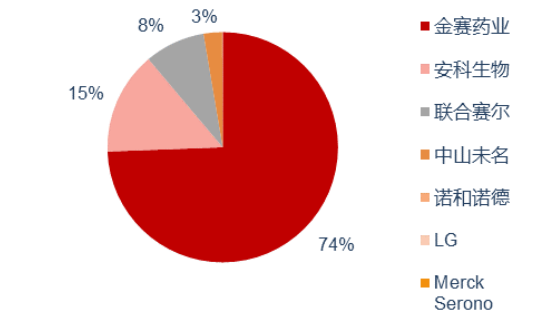

賽道格局:由于技術及渠道壁壘,“生長激素”賽道在國際及國內均呈現出寡頭壟斷的情況,國際上主要為“諾和諾德”、“輝瑞”、“禮來”等藥企壟斷,國內則為“金賽藥業”一家獨大(超70%市場份額)。

圖5:生長激素全球競爭格局 資料來源:西南證券研究所整理數據

圖6:生長激素國內競爭格局 資料來源:西南證券研究所整理數據

金賽藥業所處的“生長激素賽道”屬于天花板高、壁壘高、具備成長性,且龍頭優勢明顯的黃金賽道。

產品優勢:金賽藥業為國內在“生長激素賽道”唯一具備全SKU產品能力的企業,具體包括粉針、水針及長效針,可滿足不同經濟能力患者的治療需求(國內第二大生產商安科生物僅可生產粉針及水針)。

技術優勢:金賽藥業的“重組生長激素”具備全球領先優勢,在1998年開發了全國第一支“重組生長激素”——賽增粉針劑,2005年又推出了亞洲首支“重組生長激素”水針——賽增水針劑。隨著研究的深入,2014年金賽藥業成功開發了全球唯一的長效水針,在技術方面全球領先。

圖7:生長激素全球競爭格局 資料來源:西部證券研究所整理數據

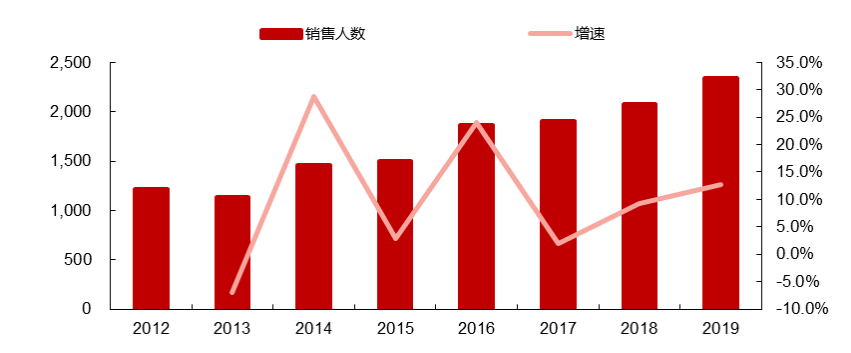

渠道優勢:目前,金賽藥業的“生長激素”已經占據國內超70%市場份額,實現了寡頭壟斷。為鞏固市場地位,長春高新銷售隊伍還在不斷擴大。

圖8:長春高新銷售人員變動表 資料來源:西部證券研究所整理數據

政策驅動:低價粉針占據了國內38%的市場份額,而水針由于進入社保名單,未來銷量將明顯放大。若價格更高的長效針未來也進入社保名錄的話,市場規模將進一步放大。

圖9:生長激素產品價目表 資料來源:西南證券研究所整理數據

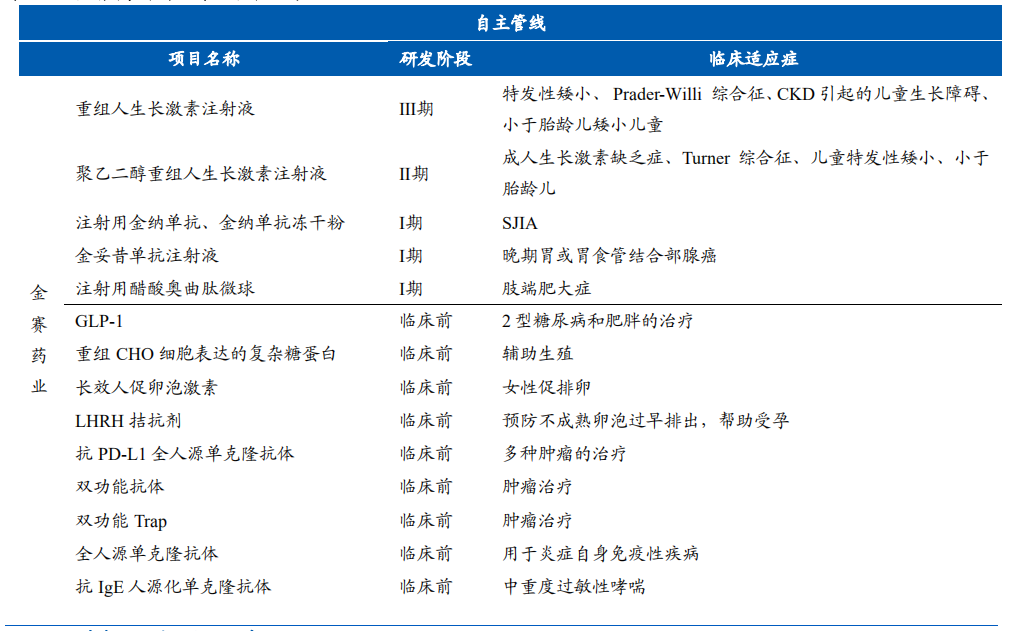

產品線升級:目前,金賽藥業已進入“輔助生殖”、“腫瘤治療”等其他賽道,上市的重磅產品包括重組人促卵泡激素等,產品已進入快速放量期,將為公司帶來可觀收入。

圖10:金賽藥業在研產品線 資料來源:東北證券研究所整理數據

疫苗

長春高新負責疫苗方向的子公司為“百克生物”,目前該公司已被長春生物分拆上市,處于IPO準備階段。

百克生物成立于2004年,是長春高新的主要商業化疫苗平臺,核心產品包括狂犬病疫苗、水痘疫苗、鼻噴流感疫苗等。

相對于在“生長激素”方面的絕對優勢,百克生物在產品及規模上與國內的智飛生物等大廠相比還存在一定差距,但在細分領域,百克生物具備增長亮點。百克生物在疫苗行業中具備唯一性的兩款產品是“鼻噴流感疫苗”及“帶狀皰疹疫苗”。

鼻噴流感疫苗:流感是由流感病毒引起的一種急性呼吸道傳染病,流感病毒會引起喉炎、氣管炎、支氣管炎、毛細支氣管炎和肺炎。主要臨床表現為發熱、頭痛、全身無力,多伴有呼吸系統癥狀如流涕、干咳、咽痛,同時并發心肌炎和心包炎等。據統計,每年流感季節性流行在全球可導致300-500萬重癥病例,29-65萬呼吸道疾病相關死亡。所以流感疫苗為全球市場規模最大的疫苗品類。

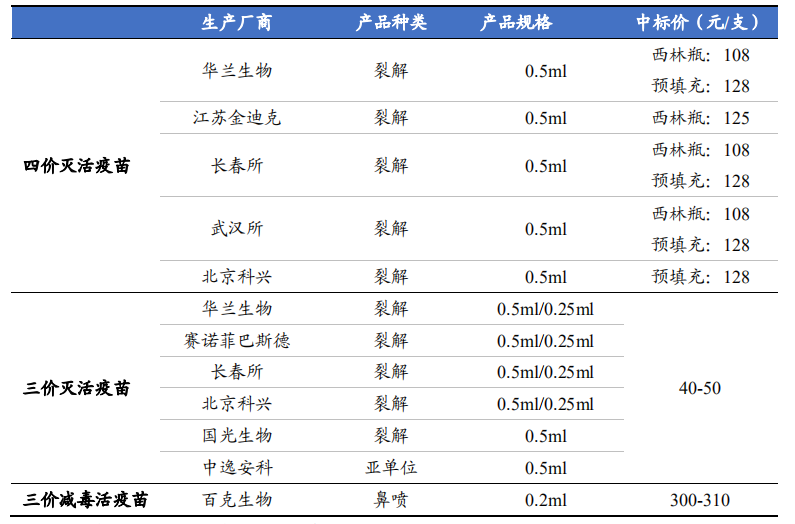

目前,國內的流感疫苗主要采用裂解技術,即將流感病毒株分別接種雞胚,經培養、收獲病毒液,病毒滅活、純化、裂解后制成的疫苗,主要通過人體注射進行防護,華蘭生物為國內裂解流感疫苗龍頭企業。

圖11:國內疫苗產品情況 資料來源:西南證券研究所整理數據

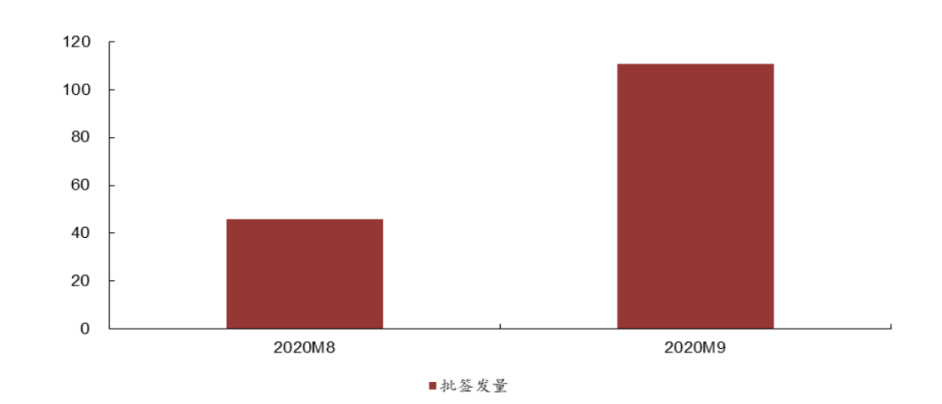

百克生物2020年獲批上市的鼻噴流感疫苗為國內首款相關產品。鼻噴流感疫苗經鼻噴霧給藥,與傳統的裂解疫苗相比,減毒活病毒疫苗具有模擬天然感染的優點,可誘導局部中和抗體、細胞免疫應答和更持久的保護作用,而且采用鼻腔噴霧給藥方式接種,使用方便。鼻噴流感目前適用年齡段為3-17歲,可以在很大程度上消除接種者的恐懼與疼痛感,易于大規模免疫,有望成為四價流感疫苗的有效補充。根據西南證券研究所整理的數據,自2020年獲批以來,該款產品的簽發數量直線上升,已成為公司又一業務增長點。

圖12:百克生物鼻噴流感疫苗批簽發量(萬支) 資料來源:西南證券研究所整理數據

帶狀皰疹疫苗:帶狀皰疹是由水痘-帶狀皰疹病毒再激活而引起的一種急性感染性皮膚病,通常表現為一種出現在身體單側并伴隨疼痛、瘙癢的皮疹。由于病毒具有親神經性,感染后可長期潛伏于脊髓神經后根神經節的神經元內,當抵抗力低下或勞累、感染、感冒時,病毒可再次生長繁殖,并沿神經纖維移至皮膚,使受侵犯的神經和皮膚產生強烈的炎癥。相關資料顯示,帶狀皰疹發病年齡自20歲起,逐年提升,而進入50歲后則進入發病高峰期。

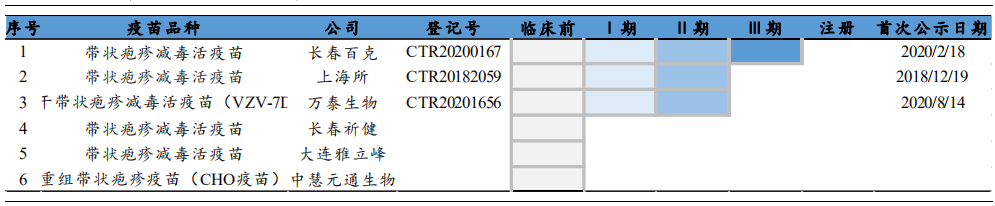

根據CDC數據統計,美國50歲以上老年人帶狀皰疹疫苗接種率約30%,而國內目前尚為零。根據相關統計數據,國內50歲以上老年人帶狀皰疹患病人數約為150萬人次,假設接種率為30%,接種價格為1600元/針,每人兩針,則未來市場空間約為15億元。目前,該產品處于臨床III期階段,進展速度國內領先。

圖13:國內帶狀皰疹疫苗研發管線情況 資料來源:東北證券研究所整理數據

財務情況

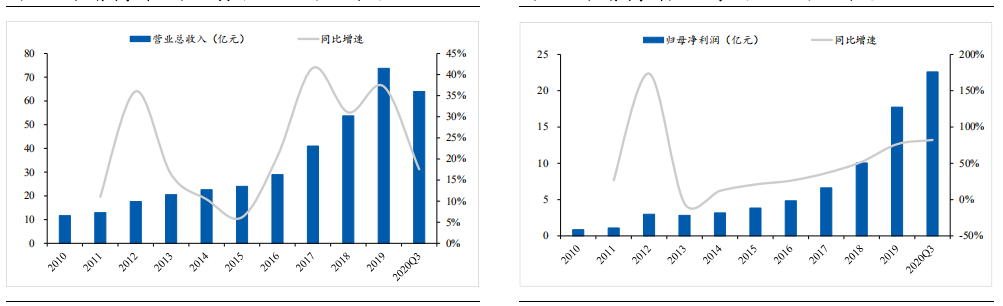

2018-2020年前三季度,長春高新實現營業收入分別為53.75億、73.74億及63.99億元,年化復合增長率超20%;歸母凈利潤分別為10.06億、17.75億及22.60億元,年化復合增長率超30%。兩項指標均呈現快速增長趨勢。

圖14:長春高新業績波動情況 資料來源:東北證券研究所整理數據

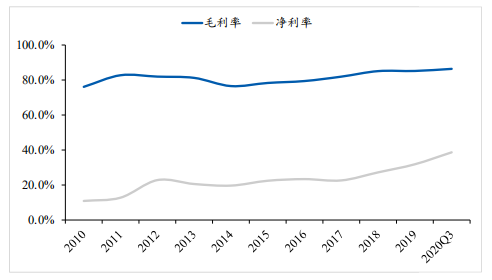

再從盈利能力來看,高達85%的毛利率充分反應了其對下游的超強溢價能力,行業寡頭地位凸顯。

圖15:長春高新毛利率及凈利潤率波動情況 資料來源:東北證券研究所整理數據

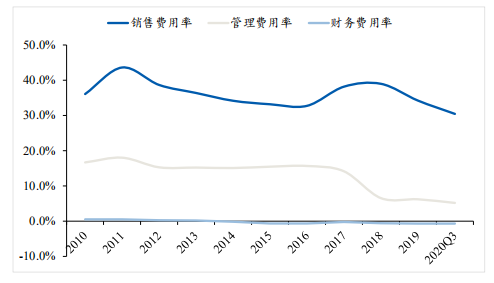

不同于其他東北的國企,長春高新費用管控能力相對較好,近年來期間費用率持續改善。

圖16:長春高新期間費用率波動情況 資料來源:東北證券研究所整理數據

總結

第一,在“生長激素”這一高壁壘、高天花板及高成長的黃金賽道里,長春高新子公司金賽藥業具備絕對領先優勢;

第二,在競爭激烈的疫苗領域,長春高新子公司百克生物采用差異化競爭策略,在“鼻噴流感疫苗”及“帶狀皰疹疫苗”領域實現突破,有望成為公司新業績增長點。

第三,與傳統東北國企管理效率低下不同的是,長春高新期間費用得到有效控制,體現公司管理層良好的管理能力。

猜你喜歡

為腎病患者提供更高效的治療方案,華源再生醫學成功完成A輪融資

本輪融資將主要用于由iPSC衍生腎祖細胞iNPC101人源腎祖細胞注射液的臨床申請和臨床試驗。

獵云網

獵云網