“流言”中的阿里巴巴:基本盤穩健,新業務可期

2月2日晚間,阿里巴巴集團發布2021財年第三季度財報,這是監管環境變化導致螞蟻上市未果后的首份財報,備受市場關注。

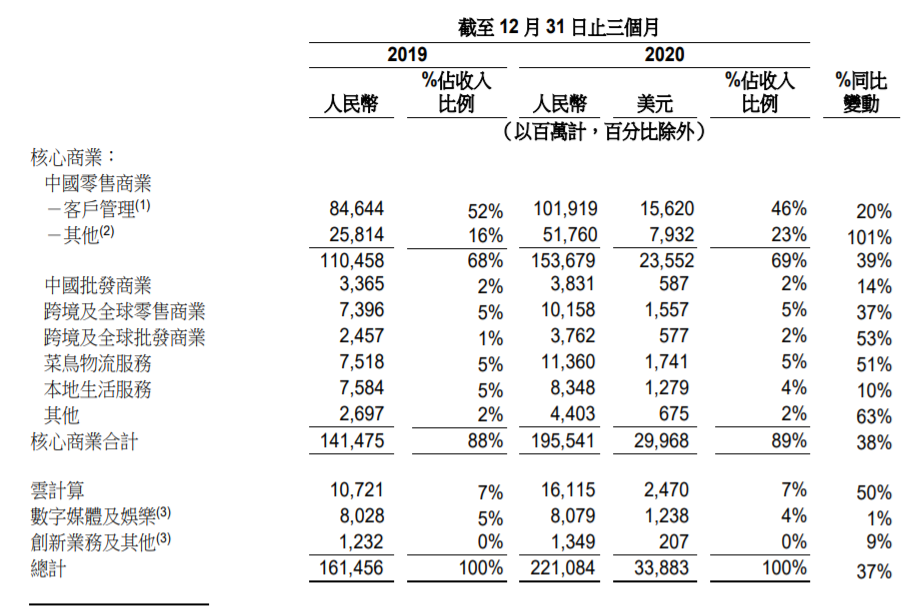

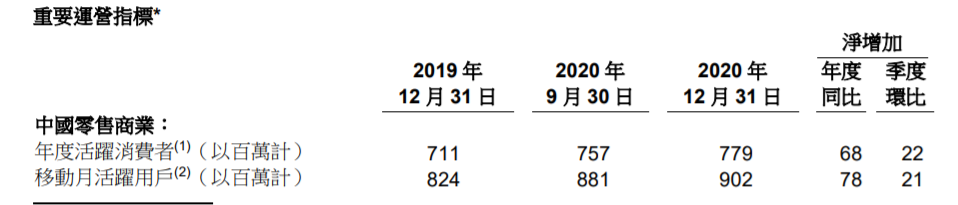

財報數據顯示,阿里巴巴第三季度實現營業收入2210.84億元(約合338.83億美元),同比增長37%;歸屬于普通股股東的凈利潤為794.27億元(約合121.73億美元)。運營數據方面,公司年度活躍消費者達到7.79億,單季凈增2200萬,創過去8個季度新高。此外,阿里云業務歷史上首次實現了盈利、菜鳥網絡運營現金流轉正,均成為本季度財報的突出亮點。

整體來看,阿里巴巴核心商業保持了穩健增長,主要業績指標均超過了分析師一致預期,業績表現基本未受到螞蟻集團暫緩上市影響。核心運營數據以及眾多新業務的高速增長表明,阿里巴巴這頭奔跑的大象短期仍不會放慢腳步。

零售業務穩健增長 下沉市場繼續發力

經歷了B2B、C2C、B2C等一系列電商模式轉型之后,阿里巴巴目前已經形成了集電商、新零售、金融、物流、大文娛、云計算為一體的龐大生態體系。根據公司最新財報劃分方式,阿里巴巴主營業務分為核心零售、云計算、數字文娛、創新及其他業務四大部分。

其中,核心零售包括中國零售(淘寶、天貓、新零售及直銷)、中國批發(1688)、跨境及全球零售(Lazada、速賣通、天貓國際)、國際批發(阿里巴巴國際站)、菜鳥物流以及本地生活(餓了么)等,數字文娛包括優酷土豆、UC瀏覽器等,云計算主要指阿里云,創新及其他業務包括釘釘、天貓精靈、高德地圖等。

拼多多的異軍突起,以及抖音、快手等直播電商的高速發展,都讓不少投資者對淘系電商的未來感到擔憂。但從三季報數據來看,阿里巴巴強大的內生增長能力還是超出了市場預期,公司電商這一核心業務表現依舊搶眼。

三季度財報數據顯示,阿里巴巴核心商業實現營業收入1955.41億元,同比增長38.22%。其中,國內電商(中國商業零售)業務同比增長39%,依舊保持了較高的增速。進一步細分,電商傭金收入(客戶管理收入)同比增長20%,新零售及直銷業務(高鑫零售、天貓超市、盒馬鮮生、銀泰百貨)同比增長101%。

為了更好地服務品牌并提升消費者體驗,阿里巴巴將原計劃在2020年11月11日舉行的為期一天的第十二屆年度11.11全球購物節延長至11天,取得了良好的效果。活動共吸引了超25萬個品牌和500萬個商家參與,超過470個品牌實現了過億元的銷售額。數據顯示,去年雙十一期間天貓GMV達4982億元,同比增長26%,增速創近三年新高。此外,節日延長不僅增加了銷售額,也在一定程度上減輕了物流壓力,提升了消費者的整體購物體驗。

受到快速消費品和家居品類快速增長支撐,以及消費電子品類同比加速增長影響,天貓線上實物商品GMV(不包括未支付訂單)在2020年12月季度同比增長19%。

在下沉市場方面,阿里巴巴繼續推進低線城市擴展戰略。截至2020年12月31日的十二個月內,淘寶特價版年度活躍消費者達到了1億以上,用戶數增速維持高位。與此同時,淘寶特價版移動MAU也在2020年12月達到了1億以上。

隨著移動互聯網用戶流量見頂,分析人士一直擔心淘系電商用戶增長會遭遇到天花板。但隨著下沉市場的持續發力,淘系電商的MAU和AAC仍然保持了高速增長勢頭。運營數據顯示,2020年12月,中國零售市場移動月活躍用戶數達9.02億,單季凈增2100萬;年度活躍消費者達7.79億,單季凈增2200萬,創過去8個季度新高。

與此同時,阿里巴巴仍在加碼直播電商,優化用戶體驗的同時進一步提高購買轉化率。目前,阿里巴巴旗下聚劃算、餓了么、飛豬旅行等板塊越來越多地借助淘寶直播吸引和接觸消費者,2020年淘寶直播帶來的GMV超過4000億元。

針對淘系電商在社交、即時通訊等場景方面的劣勢,阿里巴巴一直在推動淘寶APP向內容化、社交化轉型。目前,淘寶首頁已經增加了訂閱、逛逛等新功能,進一步提升了用戶的社交互動體驗,促進商家與用戶之間互動。財報顯示,本季度通過淘寶首頁推薦啟用的頁面瀏覽量同比強勁增長超過90%。此外,淘寶直播也大幅延長用戶時長,進而提升用戶的復購率。

新零售則是阿里巴巴零售業務的另一大亮點。受盒馬及高鑫零售并表影響,阿里巴巴其他中國零售(新零售及直銷)增速高達101%。即便剔除高鑫零售因素,該業務增速仍高達40%。通過優化產品供應和改善客戶體驗,盒馬在本季度實現了健康的兩位數同店銷售增長。而隨著阿里巴巴對高鑫零售的進一步整合,雙方將在社區團購、共享庫存等方面展開深度合作,阿里巴巴新零售未來仍將保持較高增長速度。

“中國是去年唯一一個實現GDP正增長的主要經濟體,得益于中國經濟的快速復蘇,阿里巴巴又迎來了一個非常健康的季度”,阿里巴巴集團董事局主席兼首席執行官張勇表示,“我們通過刺激消費、滿足消費者需求以及支持商家應對疫情影響的業務復蘇,實現了又一次成功的11.11全球購物節,展望未來,我們有信心繼續為客戶創造價值,以創新引領,為社會做出我們的貢獻”。

新興業務高速發展 云業務首次實現盈利

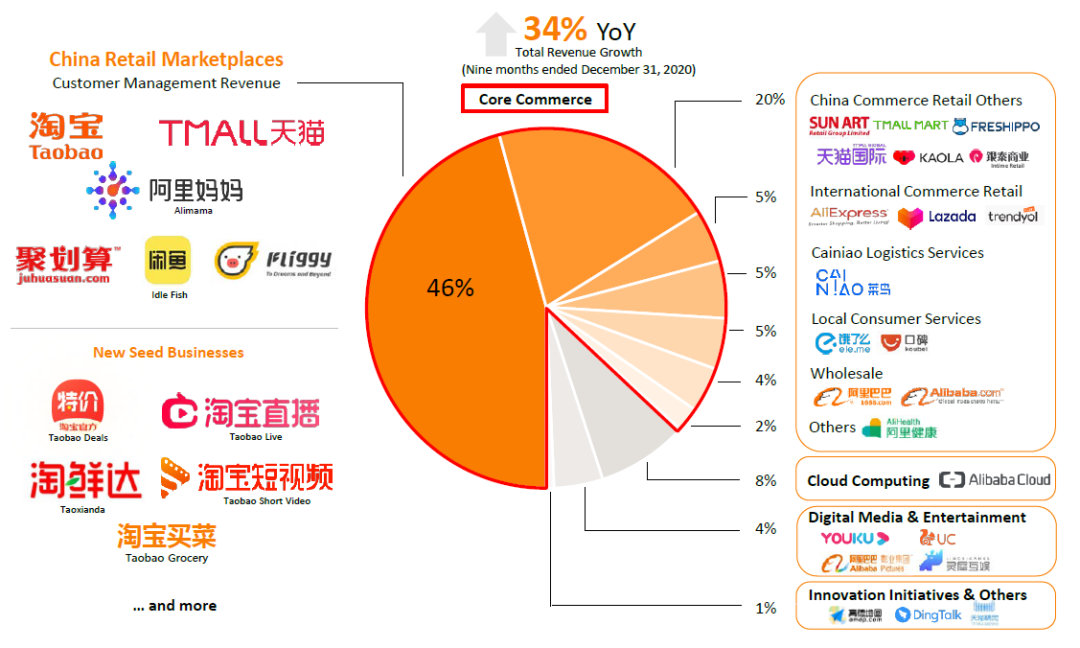

長期以來,以淘寶、天貓為主的電商業務一直為阿里巴巴貢獻著超過90%的營業收入以及幾乎全部的凈利潤,投資者也往往將阿里巴巴視為一家電商平臺。但隨著新零售、云計算等新業務快速發展,三季度阿里巴巴電商傭金收入占比已經下滑至46%。與此同時,隨著云計算業務盈利狀況的改善,阿里巴巴未來有望進一步降低對電商業務的依賴。

三季報顯示,阿里云計算業務實現營業收入161.15億元,同比增長50%。而在規模效益的作用下,云業務本季度首次實現經調整EBITA轉正。根據Gartner 2020年11月的報告,在全球大型云提供商中,阿里云是唯一一家在Gartner的魔力象限測量下擁有數據庫管理系統領先排名的中國公司。

作為被阿里巴巴寄予厚望的新興業務,阿里云通過在云上為行業客戶提供全面的技術解決方案和服務,不斷賦能企業數字化轉型,目前已經受到了互聯網和零售行業以及公共部門等領域客戶的廣泛認可。此外,自阿里巴巴將電子商務業務遷移到公有云上以來,這些業務現在能夠以云原生的方式無縫創建、升級和部署。在11.11全球購物節期間,阿里云提供了高度可擴展、可靠和安全的公有云基礎設施,其峰值每秒處理58.3萬筆訂單。

菜鳥業務同樣保持了較高增速,三季報實現營業收入113.60億元,同比增長51%。除持續拓展國內業務之外,菜鳥網絡也在不斷投入全球智慧物流基礎設施建設,以服務阿里巴巴龐大的全球商戶,大幅緩解了新冠疫情帶來的對全球物流配送能力的制約。2020年12月,菜鳥為速賣通業務部署了200多個國際包機,將中國向國際市場的訂單交付時間縮短了3.5天。

由于跨境和國際商業零售業務訂單量的大幅增加,菜鳥網絡三季度實現了正經營現金流,這也是公司發展史上一個里程碑事件。

阿里巴巴電商帝國的不斷壯大,與菜鳥網絡在物流、配送方面的快速提升密不可分。但與云計算業務一樣,菜鳥網絡也一直是阿里巴巴重金投入但卻持續虧損的戰略新興業務。因此,云計算與菜鳥業務的經營好轉受到了市場的強烈關注。

對此,阿里巴巴集團首席財務官武衛也在財報中表示,“阿里云于本季度經調整EBITA轉正,菜鳥網絡實現正經營現金流。這些業務進展,反映了我們對業務采取有機孵化及擴展,從開啟業務到取得盈利的長期投資策略。”

財報中,阿里巴巴也對螞蟻集團受到反壟斷調查做出了正面回應。阿里巴巴表示,公司正在全力配合國家市場監管總局(簡稱“SAMR”)的工作,已成立特別工作小組,并將繼續與市場監管總局就合規要求進行積極溝通。未來一旦螞蟻集團完成其整改計劃的相關監管程序,公司將向市場進行更新。財務數據顯示,本季度螞蟻集團對阿里巴巴貢獻了47.96億元的凈利潤,占比約為8%,總體影響較為有限。

成立于1999年的阿里巴巴,如今才僅僅22歲,但投資者對其第一大市值中國公司的印象早已根深蒂固。受螞蟻集團暫停上市影響,公司股價自2020年下半年以來持續承壓。但從其最新財報數據來看,阿里巴巴營收及凈利潤雙20+的同比增速足以回應任何質疑。事實證明,作為國內Top2的互聯網巨頭,阿里巴巴自身的戰略調整能力和資源完全可以適應外部環境變化。因此,聰明的投資者不應該去高估短期事件的沖擊,而低估一家公司長期鑄造的競爭力。

獵云網

獵云網

融中財經

融中財經

博望財經

博望財經