連續六年電子病歷市場排名第一,但至今仍未盈利,嘉和美康IPO能否成功?

雖然現在新冠疫情已實現常態化防控,張文宏醫生也表示,90%以上已經恢復到正常生活。但我們依舊需要保持警覺的心態。

你還記得新冠疫情的源頭嗎?知道是怎么發現的嗎?

曾記得在抖音上看到過央視網的這樣一段采訪。主持人問湖北中西醫結合醫院的張繼先醫生:您當時是怎么發現,華南海鮮市場有可能是個源頭?張繼生醫生說:我們醫生寫病歷,有病歷系統,填出來的時候就發現了,這些人的共同點都是在華南海鮮待過。

可以說,這次疫情中醫生和護士們的貢獻有目共睹,但同時,電子病歷系統的作用也是功不可沒。

近日,在中國電子病歷市場中連續六年排名第一的嘉和美康(北京)科技股份有限公司(簡稱“嘉和美康”)的上市申請已獲科創板受理。

嘉和美康本次闖關A股市場,擬募資不超過7.5億元,主要投向專科電子病歷研發項目、綜合電子病歷升級改造項目、數據中心升級改造項目及補充營運資金。

連續六年市場排名第一,至今仍未盈利

成立于2006年的嘉和美康是國內最早從事醫療信息化軟件研發與產業化的企業之一。報告期內,公司主要面向醫療機構提供醫療信息化軟件產品、軟件開發及技術服務。

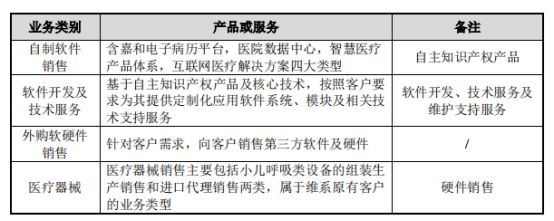

招股書顯示,公司主要產品和業務包括自制軟件銷售、軟件開發及技術服務、外購軟硬件銷售、醫療器械生產及銷售。

其中,自制軟件銷售類的電子病歷產品已在該市場多次奪得第一。根據Frost&Sullivan數據,公司在2019年中國電子病歷市場中排名第一。根據IDC數據,公司在中國電子病歷市場中連續六年排名第一。

此外,公司在臨床醫療信息化領域擁有長期的領先優勢。截至報告期期末,公司客戶遍布除臺灣地區外的全國所有省市自治區,覆蓋醫院客戶1300余家,其中三甲醫院372家,占全國三甲醫院比例超過四分之一。

在國家醫療信息化建設的政策推動下,嘉和美康的收入增長較快。2017年-2019年及2020年1-3月,公司營業收入分別為2.56億元、2.56億元、4.44億元、0.27億元。

但公司仍未實現盈利。報告期內,嘉和美康實現凈利潤分別為-5960.72萬元、-7260.77萬元、-78.66萬元和-3895.93萬元。

對此,嘉和美康表示,主要由于報告期內公司不斷加大市場拓展力度和研發投入等原因。

招股書顯示,報告期內,嘉和美康的研發費用分別為8322.32萬元、7924.77萬元、7124.05萬元及2660.64萬元,占營收的比例分別為32.49%、30.92%、16.05%及103.67%。

同時,公司在風險提示中表示:因受制于資產規模、業務規模約束,可能面臨經營業績不穩定、業務結構變動、與客戶談判能力較弱等經營風險。同時,如果某個或多個重大項目出現實施進度不達預期或回款風險,將會對公司當期經營業績產生不利影響。

銷售費用率是同行的兩倍

盡管業務規模不斷增長,但嘉和美康和同行業上市公司相比,規模仍然較小。從同行業可比公司總體業績來看,2019年公司營收僅與麥迪科技(603990.SH )、和仁科技(300550.SZ)不相上下,但歸母凈利潤卻遠低于麥迪科技、和仁科技。

其中,和仁科技2019年營收為4.41億元,歸母凈利潤為0.41億元;麥迪科技營收為3.33億元,歸母凈利潤為0.47億元。而同期嘉和美康的營收為4.44億元,歸母凈利潤僅0.03億元。

并且,我們發現,嘉和美康的期間費用率遠高于同行業上市公司平均水平,尤其是銷售費用率,高于同行兩倍之多,在2020年1-3月甚至達到63.85%,而同期同行業可比公司均值僅17.08%。

對此,嘉和美康在招股書中稱,公司銷售費用率高于同行業上市公司平均水平,與麥迪科技較為接近,主要由于:1、公司醫療信息化業務正處于擴張和推廣的重要時期,公司在維護既有客戶的同時,還在不斷開發新的客戶,因此銷售人員數量相對較多,市場推廣投入相對較大;2、盡管報告期內公司業務規模快速增長,但營業收入規模仍小于同行業可比公司,使得公司銷售費用率處于較高水平。

此外,報告期內,嘉和美康的管理費用率和研發費用率也高于同行業上市公司平均水平。

管理費用率高于行業均值的原因是:1、公司醫療信息化業務規模拓展迅速,為提供與公司業務規模相適應的管理支持,管理部門需要投入較多的人力物力;2、盡管報告期內公司業務規模快速增長,但營業收入規模仍小于同行業可比公司,使得公司管理費用率略高于可比公司。

研發費用率高于同行業上市公司平均水平,主要由于公司為保障核心競爭力及技術壁壘,報告期內在研發方面的投入規模較大。

市場競爭逐漸加劇

中國醫療信息化建設始于上世紀80年代,至今經歷了四個發展階段,即醫院管理信息化階段、以電子病歷系統為核心的臨床信息化建設階段、醫院信息平臺和數據中心建設階段、臨床診療數據的智慧應用階段。

近年來,中國醫療信息化市場規模快速增長。根據 Frost&Sullivan《2019年中國醫療信息化市場研究報告》,從2015年至2019年,中國醫療信息化市場規模從54.0億元人民幣增長至120.0億元人民幣,年復合增長率為22.1%;2020年受到COVID-19新冠疫情影響,醫療信息化建設再次受到各級醫療機構及醫療監管部門的重視。

電子病歷是醫療機構信息化建設的基礎,在消除院內信息孤島、加強病歷質控、臨床路徑管理、醫療質量控制、診療安全、移動醫療等方面具有重大的作用,是醫療服務效率、服務質量、醫療安全的基礎;同時,基于互聯網的電子病歷為遠程病患信息傳輸和共享、遠程醫療奠定了重要基礎。

在國家政策的推動下,電子病歷快速普及和存量升級;電子病歷向專科化、定制化、高端化的方向持續延伸;基于電子病歷的醫療信息系統架構成為醫療信息化的核心;醫療大數據應用場景進一步豐富和成熟。

但是,醫療信息化行業市場化程度較高,既有 IBM、GE、NEC 等外資企業,也有東軟集團、東華軟件等規模較大且有資金實力的國內企業,同時還有麥迪科技及發行人等在細分市場處于領先地位的企業。在市場前景看好的情況下,未來進入該領域的公司將繼續增加,市場競爭將日趨激烈。嘉和美康能否乘風破浪,勇立潮頭,我們拭目以待。

猜你喜歡

為腎病患者提供更高效的治療方案,華源再生醫學成功完成A輪融資

本輪融資將主要用于由iPSC衍生腎祖細胞iNPC101人源腎祖細胞注射液的臨床申請和臨床試驗。

獵云網

獵云網

財富獨角獸

財富獨角獸